글로벌 증시 폭락

국내 투자 ETF 26조

증권시장 '큰손' 떠올라 하락장선 낙폭 키울 수도

미국 시장과는 달리 'ETF 공매도' 거의 없고

알고리즘 매매도 많지 않아

[ 김우섭 기자 ] 한국 증시도 알고리즘 투매와 상장지수펀드(ETF)의 역습에 안전지대는 아니다. 국내 주식시장에 투자하는 ETF 순자산이 1년여 만에 10조원 이상 불어나 액티브 주식형 펀드와 비슷한 규모로 커지면서다.

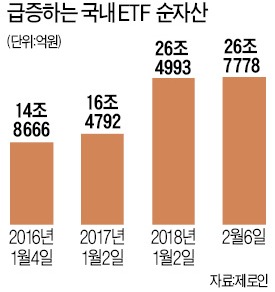

6일 펀드평가사 제로인에 따르면 국내 주식시장에 투자하는 162개 ETF의 순자산은 26조7778억원(지난 5일 기준)으로 집계됐다. 작년 초 16조4792억원에서 1년1개월 만에 62.49%(10조2986억원) 늘어났다. 국내 액티브 공모펀드(28조2680억원)의 94.72% 수준이다. 이 자금 대부분이 ‘코스피200’과 ‘코스닥150’지수에 몰려 있다.

ETF 순자산이 급증하면서 시장 전체에 영향을 주는 ‘큰손’으로 떠올랐다. 이른바 꼬리(ETF)가 몸통(지수)을 흔드는 ‘왝더독(wag the dog)’ 현상이 벌어질 가능성이 있다는 지적이 나오는 이유다. 증권사가 ETF 현물을 사면 이 중 80~90%의 자금이 주식시장에 흘러들어간다. 증시에 자금이 유입되면 시장을 시가총액 순으로 밀어올리지만 반대일 경우 매도 물량이 급증한다. ETF 환매가 지수를 끌어내리면 손실을 본 투자자들이 ETF를 다시 파는 ‘악순환’으로 이어질 가능성이 있다.

ETF 순자산이 급증하면서 시장 전체에 영향을 주는 ‘큰손’으로 떠올랐다. 이른바 꼬리(ETF)가 몸통(지수)을 흔드는 ‘왝더독(wag the dog)’ 현상이 벌어질 가능성이 있다는 지적이 나오는 이유다. 증권사가 ETF 현물을 사면 이 중 80~90%의 자금이 주식시장에 흘러들어간다. 증시에 자금이 유입되면 시장을 시가총액 순으로 밀어올리지만 반대일 경우 매도 물량이 급증한다. ETF 환매가 지수를 끌어내리면 손실을 본 투자자들이 ETF를 다시 파는 ‘악순환’으로 이어질 가능성이 있다.

다만 국내에선 특정 지수의 하락에 베팅하는 ‘ETF 공매도’가 활발하지 않고, 증권거래세(거래 대금의 0.3%) 부담으로 인해 ‘고빈도(초단타) 알고리즘 매매’가 많지 않아 증시 폭락을 초래할 가능성은 적다는 분석도 나온다.

미국 증시를 끌어내린 ‘ETF 공매도 폭탄’ 등의 사례가 한국 증시에서 나타날 여지도 적다는 게 전문가들의 중론이다. ETF 공매도는 ETF를 연기금 등에서 빌려 이를 판 뒤 주가가 떨어지면 나중에 되갚는 방식으로 운용된다. 롱쇼트 전략을 구사하는 헤지(사모)펀드 운용사가 주로 활용한다. 국내 운용사들은 전체 공매도 자금의 70% 이상을 지수가 아니라 개별 종목에 투입하고 있다. ETF를 빌려 공매도를 하는 비중은 전체 운용 자금의 10% 미만으로 알려졌다.

미국 증시의 하락세를 키운 고빈도 알고리즘 매매도 한국 증시 여건에선 기승을 부리기 어렵다. 전날 미국 증시에선 상대적으로 저평가된 선물을 매수하고 반대로 고평가된 현물을 매도하는 방식으로 고빈도 매매가 이뤄져 순간적으로 지수를 끌어내렸다. 한국거래소 관계자는 “증권거래세 부담으로 국내 시장에선 고빈도 매매에서 수익을 내기 쉽지 않다”고 설명했다.

김우섭 기자 duter@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 37만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

국내 투자 ETF 26조

증권시장 '큰손' 떠올라 하락장선 낙폭 키울 수도

미국 시장과는 달리 'ETF 공매도' 거의 없고

알고리즘 매매도 많지 않아

[ 김우섭 기자 ] 한국 증시도 알고리즘 투매와 상장지수펀드(ETF)의 역습에 안전지대는 아니다. 국내 주식시장에 투자하는 ETF 순자산이 1년여 만에 10조원 이상 불어나 액티브 주식형 펀드와 비슷한 규모로 커지면서다.

6일 펀드평가사 제로인에 따르면 국내 주식시장에 투자하는 162개 ETF의 순자산은 26조7778억원(지난 5일 기준)으로 집계됐다. 작년 초 16조4792억원에서 1년1개월 만에 62.49%(10조2986억원) 늘어났다. 국내 액티브 공모펀드(28조2680억원)의 94.72% 수준이다. 이 자금 대부분이 ‘코스피200’과 ‘코스닥150’지수에 몰려 있다.

ETF 순자산이 급증하면서 시장 전체에 영향을 주는 ‘큰손’으로 떠올랐다. 이른바 꼬리(ETF)가 몸통(지수)을 흔드는 ‘왝더독(wag the dog)’ 현상이 벌어질 가능성이 있다는 지적이 나오는 이유다. 증권사가 ETF 현물을 사면 이 중 80~90%의 자금이 주식시장에 흘러들어간다. 증시에 자금이 유입되면 시장을 시가총액 순으로 밀어올리지만 반대일 경우 매도 물량이 급증한다. ETF 환매가 지수를 끌어내리면 손실을 본 투자자들이 ETF를 다시 파는 ‘악순환’으로 이어질 가능성이 있다.다만 국내에선 특정 지수의 하락에 베팅하는 ‘ETF 공매도’가 활발하지 않고, 증권거래세(거래 대금의 0.3%) 부담으로 인해 ‘고빈도(초단타) 알고리즘 매매’가 많지 않아 증시 폭락을 초래할 가능성은 적다는 분석도 나온다.

미국 증시를 끌어내린 ‘ETF 공매도 폭탄’ 등의 사례가 한국 증시에서 나타날 여지도 적다는 게 전문가들의 중론이다. ETF 공매도는 ETF를 연기금 등에서 빌려 이를 판 뒤 주가가 떨어지면 나중에 되갚는 방식으로 운용된다. 롱쇼트 전략을 구사하는 헤지(사모)펀드 운용사가 주로 활용한다. 국내 운용사들은 전체 공매도 자금의 70% 이상을 지수가 아니라 개별 종목에 투입하고 있다. ETF를 빌려 공매도를 하는 비중은 전체 운용 자금의 10% 미만으로 알려졌다.

미국 증시의 하락세를 키운 고빈도 알고리즘 매매도 한국 증시 여건에선 기승을 부리기 어렵다. 전날 미국 증시에선 상대적으로 저평가된 선물을 매수하고 반대로 고평가된 현물을 매도하는 방식으로 고빈도 매매가 이뤄져 순간적으로 지수를 끌어내렸다. 한국거래소 관계자는 “증권거래세 부담으로 국내 시장에선 고빈도 매매에서 수익을 내기 쉽지 않다”고 설명했다.

김우섭 기자 duter@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 37만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스