현금서비스도 자제를

[ 정지은 기자 ] 새내기 직장인 때부터 신용등급을 관 리하면 5년 뒤, 10년 뒤 금융생활에 큰 보탬이 된다. 신용등급은 금융 생활에서 일종의 신분증이나 다름없다. 은행 등 금융회사에선 대출 신청 때 이용자의 신용등급을 기초로 대출 가능 여부를 심사하고 금리와 한도도 차등 적용한다. 금융 전문가들은 신용등급 관리에 신경을 쓰는 것만으로도 금융생활을 효율적으로 할 수 있다고 조언한다.

리하면 5년 뒤, 10년 뒤 금융생활에 큰 보탬이 된다. 신용등급은 금융 생활에서 일종의 신분증이나 다름없다. 은행 등 금융회사에선 대출 신청 때 이용자의 신용등급을 기초로 대출 가능 여부를 심사하고 금리와 한도도 차등 적용한다. 금융 전문가들은 신용등급 관리에 신경을 쓰는 것만으로도 금융생활을 효율적으로 할 수 있다고 조언한다.

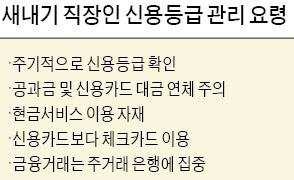

최근 금융소비자 보호를 주요 감독 방향으로 잡고 있는 금융감독원은 신용등급을 관리하기 위해선 자신의 신용등급이 어느 정도인지 먼저 살펴보기를 권했다. 개인 신용등급은 1년에 3회까지 인터넷을 통해 신용평가기관에서 무료로 확인 가능하다. 새내기 직장인 시절부터 주기적으로 신용등급을 확인하는 습관을 들여놓으면 보다 체계적으로 관리할 수 있다. 신용관리를 잘했는지 살펴보고, 떨어졌다면 개선하기 위해 노력하면 된다.

신용등급 관리의 첫 원칙은 연체하지 않는 데에서 출발한다. 자동이체 통장에 잔액이 남아 있는지 자주 확인할 필요가 있다. 통신요금 등 각종 공과금이나 신용카드 대금 납부를 제때 하는 것도 중요하다.

또 아무리 돈이 급하더라도 현금서비스 이용은 자제해야 한다. 현금서비스나 카드론 등 고금리 대출을 받으면 신용등급에 악재로 작용하기 때문이다. 목돈이 급할 때는 자신의 예·적금이나 보험을 담보로 대출받을 수 있는 ‘예·적금 담보대출’이나 ‘보험계약자 대출’을 이용하는 게 신용등급 유지나 이자 부담 경감 등에 유리하다.

또 아무리 돈이 급하더라도 현금서비스 이용은 자제해야 한다. 현금서비스나 카드론 등 고금리 대출을 받으면 신용등급에 악재로 작용하기 때문이다. 목돈이 급할 때는 자신의 예·적금이나 보험을 담보로 대출받을 수 있는 ‘예·적금 담보대출’이나 ‘보험계약자 대출’을 이용하는 게 신용등급 유지나 이자 부담 경감 등에 유리하다.

‘앞으로 많이 벌겠지’라는 생각에 무심코 신용카드를 쓰는 일도 없어야 한다. 신용카드보다는 체크카드를 주 이용카드로 만드는 게 바람직하다. 체크카드는 신용카드와 달리 대출기능이 없고 자신의 예금 범위 내에서만 결제가 가능하기 때문에 합리적인 소비를 할 수 있다. 체크카드는 사용 실적에 따른 소득공제율이 신용카드의 2배여서 연말정산에도 유리하다.

아울러 금융거래는 주거래 은행에 집중하는 게 효율적이다. 은행들은 고객의 거래 실적에 따라 대출, 예금, 환전, 자금이체 등 금융거래 때 금리우대, 수수료 감면 등 다양한 혜택을 제공하기 때문이다. 통장을 월급통장, 용돈통장, 경조사 비용 등 비정기 지출 통장 등으로 따로 만들어서 쓰는 것도 효율적인 지출에 도움이 된다.

정지은 기자 jeong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

[ 정지은 기자 ] 새내기 직장인 때부터 신용등급을 관

리하면 5년 뒤, 10년 뒤 금융생활에 큰 보탬이 된다. 신용등급은 금융 생활에서 일종의 신분증이나 다름없다. 은행 등 금융회사에선 대출 신청 때 이용자의 신용등급을 기초로 대출 가능 여부를 심사하고 금리와 한도도 차등 적용한다. 금융 전문가들은 신용등급 관리에 신경을 쓰는 것만으로도 금융생활을 효율적으로 할 수 있다고 조언한다.최근 금융소비자 보호를 주요 감독 방향으로 잡고 있는 금융감독원은 신용등급을 관리하기 위해선 자신의 신용등급이 어느 정도인지 먼저 살펴보기를 권했다. 개인 신용등급은 1년에 3회까지 인터넷을 통해 신용평가기관에서 무료로 확인 가능하다. 새내기 직장인 시절부터 주기적으로 신용등급을 확인하는 습관을 들여놓으면 보다 체계적으로 관리할 수 있다. 신용관리를 잘했는지 살펴보고, 떨어졌다면 개선하기 위해 노력하면 된다.

신용등급 관리의 첫 원칙은 연체하지 않는 데에서 출발한다. 자동이체 통장에 잔액이 남아 있는지 자주 확인할 필요가 있다. 통신요금 등 각종 공과금이나 신용카드 대금 납부를 제때 하는 것도 중요하다.

또 아무리 돈이 급하더라도 현금서비스 이용은 자제해야 한다. 현금서비스나 카드론 등 고금리 대출을 받으면 신용등급에 악재로 작용하기 때문이다. 목돈이 급할 때는 자신의 예·적금이나 보험을 담보로 대출받을 수 있는 ‘예·적금 담보대출’이나 ‘보험계약자 대출’을 이용하는 게 신용등급 유지나 이자 부담 경감 등에 유리하다.‘앞으로 많이 벌겠지’라는 생각에 무심코 신용카드를 쓰는 일도 없어야 한다. 신용카드보다는 체크카드를 주 이용카드로 만드는 게 바람직하다. 체크카드는 신용카드와 달리 대출기능이 없고 자신의 예금 범위 내에서만 결제가 가능하기 때문에 합리적인 소비를 할 수 있다. 체크카드는 사용 실적에 따른 소득공제율이 신용카드의 2배여서 연말정산에도 유리하다.

아울러 금융거래는 주거래 은행에 집중하는 게 효율적이다. 은행들은 고객의 거래 실적에 따라 대출, 예금, 환전, 자금이체 등 금융거래 때 금리우대, 수수료 감면 등 다양한 혜택을 제공하기 때문이다. 통장을 월급통장, 용돈통장, 경조사 비용 등 비정기 지출 통장 등으로 따로 만들어서 쓰는 것도 효율적인 지출에 도움이 된다.

정지은 기자 jeong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스