올해 대형株 상승률 1위 대우조선·4위 현대重

[ 오형주 기자 ] 올 들어 현대중공업 대우조선해양 삼성중공업 등 조선주 3인방의 주가 상승률이 도드라진 것으로 나타났다. 아직 증권사 목표치보다 주가가 낮은 만큼 더 오를 여지가 충분하다는 게 대체적인 증권업계 관측이다.

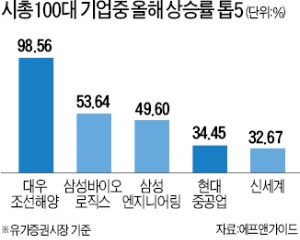

15일 금융정보업체 에프앤가이드에 따르면 유가증권시장 시가총액 상위 100개 기업(지난 13일 종가 기준) 중 올해 주가상승률이 가장 높은 곳은 대우조선해양(98.56%)이었다. 현대중공업은 34.45% 상승해 4위에 올랐다. 삼성중공업은 18.72%로 17위였다.

15일 금융정보업체 에프앤가이드에 따르면 유가증권시장 시가총액 상위 100개 기업(지난 13일 종가 기준) 중 올해 주가상승률이 가장 높은 곳은 대우조선해양(98.56%)이었다. 현대중공업은 34.45% 상승해 4위에 올랐다. 삼성중공업은 18.72%로 17위였다.

몇 년간 바닥을 헤매던 조선주 반등을 이끈 것은 수조원대의 분식회계가 드러나며 상장폐지 위기에까지 몰렸던 대우조선해양이다. 이 회사는 지난해부터 액화천연가스(LNG) 운반선과 초대형 원유운반선(VL탱커) 등에서 강점을 보이며 수익성을 크게 끌어올렸다. 박무현 하나금융투자 연구원은 “대우조선해양의 수주잔량 80척 중 66척(82.5%)이 수익성이 높은 LNG운반선과 VL탱커”라며 “뼈를 깎는 구조조정을 거쳐 원가 경쟁력을 회복하면서 주가도 강하게 반등했다”고 말했다. 하나금융투자는 지난 13일 2만7650원에 장을 마감한 대우조선해양 목표주가를 4만5000원으로 제시했다.

조선업계 ‘맏형’인 현대중공업 주가도 좋은 흐름을 이어가고 있다. 최진명 케이프투자증권 연구원은 현대중공업에 대해 “컨테이너선 등의 수주가 꾸준히 이어지고 있다”며 올해 매출액 14조8780억원에 영업이익 1450억원을 올릴 것”으로 전망했다. 목표주가는 16만원을 제시해 13일 종가 12만9000원보다 높았다.

삼성중공업은 수익성이 낮은 해양플랜트 수주잔량 비중이 60%로 여전히 높다는 점이 주가 상승에 걸림돌로 작용했다. 그러나 2분기부터 상선 수주가 본격화되면 올해 흑자 전환에 성공할 것이라는 관측이 나온다. 케이프투자증권은 삼성중공업 목표주가를 9300원(13일 종가 7740원)으로 잡았다.

다만 올 들어 대우조선해양 등의 상승이 너무 가팔랐다는 점은 부담이라는 게 증권업계 시각이다. 조선주는 수주 증가 등을 확인하고 추격 매수에 나서는 게 바람직하다는 조언도 나온다.

오형주 기자 ohj@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

[ 오형주 기자 ] 올 들어 현대중공업 대우조선해양 삼성중공업 등 조선주 3인방의 주가 상승률이 도드라진 것으로 나타났다. 아직 증권사 목표치보다 주가가 낮은 만큼 더 오를 여지가 충분하다는 게 대체적인 증권업계 관측이다.

15일 금융정보업체 에프앤가이드에 따르면 유가증권시장 시가총액 상위 100개 기업(지난 13일 종가 기준) 중 올해 주가상승률이 가장 높은 곳은 대우조선해양(98.56%)이었다. 현대중공업은 34.45% 상승해 4위에 올랐다. 삼성중공업은 18.72%로 17위였다.몇 년간 바닥을 헤매던 조선주 반등을 이끈 것은 수조원대의 분식회계가 드러나며 상장폐지 위기에까지 몰렸던 대우조선해양이다. 이 회사는 지난해부터 액화천연가스(LNG) 운반선과 초대형 원유운반선(VL탱커) 등에서 강점을 보이며 수익성을 크게 끌어올렸다. 박무현 하나금융투자 연구원은 “대우조선해양의 수주잔량 80척 중 66척(82.5%)이 수익성이 높은 LNG운반선과 VL탱커”라며 “뼈를 깎는 구조조정을 거쳐 원가 경쟁력을 회복하면서 주가도 강하게 반등했다”고 말했다. 하나금융투자는 지난 13일 2만7650원에 장을 마감한 대우조선해양 목표주가를 4만5000원으로 제시했다.

조선업계 ‘맏형’인 현대중공업 주가도 좋은 흐름을 이어가고 있다. 최진명 케이프투자증권 연구원은 현대중공업에 대해 “컨테이너선 등의 수주가 꾸준히 이어지고 있다”며 올해 매출액 14조8780억원에 영업이익 1450억원을 올릴 것”으로 전망했다. 목표주가는 16만원을 제시해 13일 종가 12만9000원보다 높았다.

삼성중공업은 수익성이 낮은 해양플랜트 수주잔량 비중이 60%로 여전히 높다는 점이 주가 상승에 걸림돌로 작용했다. 그러나 2분기부터 상선 수주가 본격화되면 올해 흑자 전환에 성공할 것이라는 관측이 나온다. 케이프투자증권은 삼성중공업 목표주가를 9300원(13일 종가 7740원)으로 잡았다.

다만 올 들어 대우조선해양 등의 상승이 너무 가팔랐다는 점은 부담이라는 게 증권업계 시각이다. 조선주는 수주 증가 등을 확인하고 추격 매수에 나서는 게 바람직하다는 조언도 나온다.

오형주 기자 ohj@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스