출범초 '메기'로 주목 받았지만

카뱅·케뱅, 고객수 증가율

올 3월부터 3%대로 주춤

시중銀 "더이상 위협 안돼"

사업모델 한계에 성장 발목

젊은 층 이외에 가입률 저조

비대면 영업…기업고객 적고

은산분리 규제도 큰 걸림돌

[ 윤희은 기자 ] 인터넷전문은행의 돌풍이 1년 만에 사그라들고 있다. 가입자, 예·적금, 대출 등 주요 지표의 증가율이 일제히 둔화하고 있다. 특히 여신 증가율은 인터넷은행이 시중은행의 디지털뱅킹 채널에도 역전당했다. 금융계에선 인터넷은행 사업모델인 비대면 영업이 한계에 달한 데다 은산분리 규제가 지속되면서 혁신을 추진하지 못한 결과로 보고 있다.

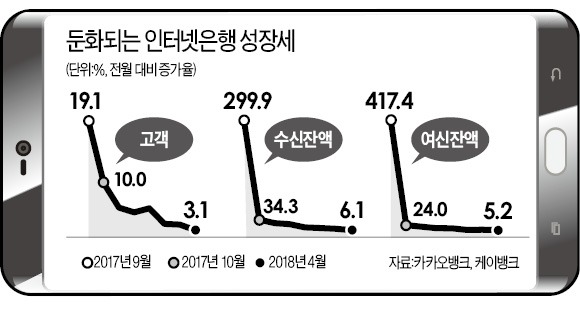

28일 은행업계에 따르면 국내 1·2호 인터넷은행인 케이뱅크(K뱅크)와 카카오뱅크의 지난달 말 기준 고객 수는 658만 명으로 한 달간 3.1% 증가하는 데 그쳤다. 두 인터넷은행의 고객 수 증가율은 지난해 10월까지만 하더라도 두 자릿수를 이어갔지만, 11월 한 자릿수로 떨어졌으며 올 3월부터는 3%대에 그쳤다.

수신과 여신도 마찬가지다. 지난달 말 두 인터넷은행의 수신잔액은 8조9400억원으로 6.1% 증가에 머물렀으며, 여신잔액은 7조2500억원으로 5.2% 증가에 그쳤다. 지난달 여신 증가율은 국민 신한 KEB하나 우리 등 4대 시중은행의 모바일·인터넷뱅킹(6.2%)보다도 저조하다. 두 인터넷은행이 국내 은행 전체에서 차지하는 비중은 3월 말 기준 수신은 0.49%, 여신은 0.45%에 불과하다.

K뱅크가 출범한 지난해 4월, 카카오뱅크가 영업을 시작한 지난해 7월 등 초기만 하더라도 두 은행은 은행산업에서 ‘메기’ 역할을 할 것으로 기대됐다. 하지만 기존 은행에 자극을 준 것은 초반 잠깐에 그쳤다는 평가를 받고 있다. 한 시중은행장은 “특히 국민 메신저인 카카오톡을 배경으로 두고 있는 카카오뱅크에 주목했지만 이제 더 이상 위협으로 느끼지 않는다”고 말했다.

전문가들은 인터넷은행이 한계에 일찍 봉착한 이유를 크게 네 가지로 꼽고 있다. 먼저 인터넷은행의 고객층은 20~30대 젊은 층이 대다수다. 가입자가 600만 명을 넘다 보니 이제 더 이상 가입할 젊은 층이 없다는 얘기다. 둘째는 비대면 영업의 한계다. 대출의 절반가량을 차지하는 기업은 대부분 인터넷은행과 거래하지 않는다. 가계대출의 70%를 차지하는 주택담보대출도 아직 취급하지 못하고 있다.

셋째, 인터넷은행이 시중은행 디지털뱅킹과의 차별화에 실패했다는 점이다. 성태윤 연세대 경제학과 교수는 “인터넷은행의 상품 및 서비스가 기존 은행의 비대면 채널에 비해 크게 혁신적이지 않다”며 “현재와 같은 방식으로는 은행 고객을 끌어오는 데 한계가 있을 수밖에 없다”고 분석했다.

넷째, 지지부진한 은산분리 규제 완화다. 은산분리란 산업자본이 은행을 지배하지 못하도록 하는 게 핵심이다. 금융당국은 금융분야를 혁신하기 위해 인터넷은행엔 이 규제를 완화하는 방안을 추진하기로 했다. 하지만 문재인 정부가 들어서면서 이는 없던 일이 돼 버렸다.

오정근 건국대 금융IT학과 교수는 “인터넷은행도 국제결제은행(BIS) 기준 자기자본비율을 10% 이상 유지해야 한다”며 “현재 인터넷은행은 충분한 자본 확보가 안 돼 공격적으로 대출을 늘리기 힘들다”고 지적했다.

윤희은 기자 soul@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

카뱅·케뱅, 고객수 증가율

올 3월부터 3%대로 주춤

시중銀 "더이상 위협 안돼"

사업모델 한계에 성장 발목

젊은 층 이외에 가입률 저조

비대면 영업…기업고객 적고

은산분리 규제도 큰 걸림돌

[ 윤희은 기자 ] 인터넷전문은행의 돌풍이 1년 만에 사그라들고 있다. 가입자, 예·적금, 대출 등 주요 지표의 증가율이 일제히 둔화하고 있다. 특히 여신 증가율은 인터넷은행이 시중은행의 디지털뱅킹 채널에도 역전당했다. 금융계에선 인터넷은행 사업모델인 비대면 영업이 한계에 달한 데다 은산분리 규제가 지속되면서 혁신을 추진하지 못한 결과로 보고 있다.

28일 은행업계에 따르면 국내 1·2호 인터넷은행인 케이뱅크(K뱅크)와 카카오뱅크의 지난달 말 기준 고객 수는 658만 명으로 한 달간 3.1% 증가하는 데 그쳤다. 두 인터넷은행의 고객 수 증가율은 지난해 10월까지만 하더라도 두 자릿수를 이어갔지만, 11월 한 자릿수로 떨어졌으며 올 3월부터는 3%대에 그쳤다.

수신과 여신도 마찬가지다. 지난달 말 두 인터넷은행의 수신잔액은 8조9400억원으로 6.1% 증가에 머물렀으며, 여신잔액은 7조2500억원으로 5.2% 증가에 그쳤다. 지난달 여신 증가율은 국민 신한 KEB하나 우리 등 4대 시중은행의 모바일·인터넷뱅킹(6.2%)보다도 저조하다. 두 인터넷은행이 국내 은행 전체에서 차지하는 비중은 3월 말 기준 수신은 0.49%, 여신은 0.45%에 불과하다.

K뱅크가 출범한 지난해 4월, 카카오뱅크가 영업을 시작한 지난해 7월 등 초기만 하더라도 두 은행은 은행산업에서 ‘메기’ 역할을 할 것으로 기대됐다. 하지만 기존 은행에 자극을 준 것은 초반 잠깐에 그쳤다는 평가를 받고 있다. 한 시중은행장은 “특히 국민 메신저인 카카오톡을 배경으로 두고 있는 카카오뱅크에 주목했지만 이제 더 이상 위협으로 느끼지 않는다”고 말했다.

전문가들은 인터넷은행이 한계에 일찍 봉착한 이유를 크게 네 가지로 꼽고 있다. 먼저 인터넷은행의 고객층은 20~30대 젊은 층이 대다수다. 가입자가 600만 명을 넘다 보니 이제 더 이상 가입할 젊은 층이 없다는 얘기다. 둘째는 비대면 영업의 한계다. 대출의 절반가량을 차지하는 기업은 대부분 인터넷은행과 거래하지 않는다. 가계대출의 70%를 차지하는 주택담보대출도 아직 취급하지 못하고 있다.

셋째, 인터넷은행이 시중은행 디지털뱅킹과의 차별화에 실패했다는 점이다. 성태윤 연세대 경제학과 교수는 “인터넷은행의 상품 및 서비스가 기존 은행의 비대면 채널에 비해 크게 혁신적이지 않다”며 “현재와 같은 방식으로는 은행 고객을 끌어오는 데 한계가 있을 수밖에 없다”고 분석했다.

넷째, 지지부진한 은산분리 규제 완화다. 은산분리란 산업자본이 은행을 지배하지 못하도록 하는 게 핵심이다. 금융당국은 금융분야를 혁신하기 위해 인터넷은행엔 이 규제를 완화하는 방안을 추진하기로 했다. 하지만 문재인 정부가 들어서면서 이는 없던 일이 돼 버렸다.

오정근 건국대 금융IT학과 교수는 “인터넷은행도 국제결제은행(BIS) 기준 자기자본비율을 10% 이상 유지해야 한다”며 “현재 인터넷은행은 충분한 자본 확보가 안 돼 공격적으로 대출을 늘리기 힘들다”고 지적했다.

윤희은 기자 soul@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스