위기의 P2P 금융 (3)·끝 - 관리 사각지대

금감원, 부정 적발해도

후속조치 내릴 수 없어

美·英선 정부가 직접 규제

국내선 업계 자율규제 뿐

[ 김순신 기자 ] 개인 간(P2P) 금융에서 피해자가 속출하는 것은 P2P 금융이 관리·감독의 사각지대에 놓여 있기 때문으로 분석된다. P2P 금융을 규제하는 현행법이 없어 금융당국이 조사를 통해 부실 등을 발견해도 손을 쓸 수가 없다. 감독 공백이 사기 대출 등 P2P 금융 피해를 구조적으로 키우고 있다는 비판도 나온다.

개인 간(P2P) 금융에서 피해자가 속출하는 것은 P2P 금융이 관리·감독의 사각지대에 놓여 있기 때문으로 분석된다. P2P 금융을 규제하는 현행법이 없어 금융당국이 조사를 통해 부실 등을 발견해도 손을 쓸 수가 없다. 감독 공백이 사기 대출 등 P2P 금융 피해를 구조적으로 키우고 있다는 비판도 나온다.

금융감독원은 지난달 P2P 금융업체 현장 점검에 나서 5개 업체의 특혜 대출 사례를 적발했다. 금감원은 이들이 관계사 및 대주주 등에 대출을 내준 정황을 파악했지만 검찰 이첩 등 후속 조치를 취하지 못했다. 금감원이 P2P 금융을 감독할 수 있는 법적 근거가 없기 때문이다. 금감원 관계자는 “P2P 금융업체 대표들이 해외 도피를 하는 것을 알아도 금감원이 조치를 취할 수 없고 사법당국이 나서야 하는 상황”이라고 전했다.

한 P2P 금융 투자자는 “금융당국에 P2P 금융업체에 대한 민원을 넣어도 제도권 금융회사가 아니어서 감독 및 검사 대상이 아니라는 답만 돌아온다”며 “수익의 25%를 세금으로 가져가는 정부가 감독에 관해선 나 몰라라 하고 있다”고 말했다.

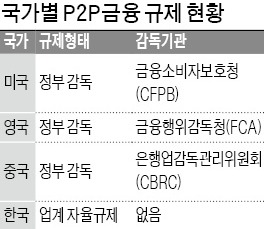

세계 주요국에선 P2P 금융 시장이 급성장하자 정부가 직접 규제에 나서고 있다. 미국은 금융소비자보호청(CFPB)이 20여 개 금융감독법 조항에 근거해 P2P 금융 시장을 감독하고 있다. 영국 금융행위감독청(FCA)은 고객 자산 분리 관리, 대출 규모별 필요 자본금 규제 등을 통해 업계의 건전성 관리에 나섰다. 중국 은행업감독관리위원회(CBRC)는 2016년 관련 법규를 제정하고 자가대출금지 등 13개 금지 영업행위를 정해 시장 질서를 바로잡고 있다.

국내에선 P2P 금융회사에 대한 관리·감독 및 제재 근거는 금융위원회가 지난해부터 시행 중인 ‘P2P대출 가이드라인’이 유일하다. 이에 따라 P2P금융협회가 자율규제를 하고 있지만 200여 개 업체 가운데 협회에 가입한 곳은 63곳에 불과하다. 가이드라인이나 자율규제안을 해당 업체가 지키지 않거나 속여도 제재할 권한이 없다. 결국 투자자들은 개인적으로 민·형사 소송을 하는 길밖에 없는 상황이다.

P2P 금융업계 관계자는 “금융당국이 부정한 P2P 업체에 영업정지까지 내릴 수 있는 내용의 법안이 발의됐지만 1년 넘게 논의조차 되지 않고 있다”고 지적했다.

김순신 기자 soonsin2@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

40억 "이것"통해 벌었다는 남성 알고보니 "개인파산"한 개그맨 A씨?

2분기 이끌 新대장주 BEST 5 억대계좌 이종목에서 또 터진다! >> [바로확인]

금감원, 부정 적발해도

후속조치 내릴 수 없어

美·英선 정부가 직접 규제

국내선 업계 자율규제 뿐

[ 김순신 기자 ]

개인 간(P2P) 금융에서 피해자가 속출하는 것은 P2P 금융이 관리·감독의 사각지대에 놓여 있기 때문으로 분석된다. P2P 금융을 규제하는 현행법이 없어 금융당국이 조사를 통해 부실 등을 발견해도 손을 쓸 수가 없다. 감독 공백이 사기 대출 등 P2P 금융 피해를 구조적으로 키우고 있다는 비판도 나온다.금융감독원은 지난달 P2P 금융업체 현장 점검에 나서 5개 업체의 특혜 대출 사례를 적발했다. 금감원은 이들이 관계사 및 대주주 등에 대출을 내준 정황을 파악했지만 검찰 이첩 등 후속 조치를 취하지 못했다. 금감원이 P2P 금융을 감독할 수 있는 법적 근거가 없기 때문이다. 금감원 관계자는 “P2P 금융업체 대표들이 해외 도피를 하는 것을 알아도 금감원이 조치를 취할 수 없고 사법당국이 나서야 하는 상황”이라고 전했다.

한 P2P 금융 투자자는 “금융당국에 P2P 금융업체에 대한 민원을 넣어도 제도권 금융회사가 아니어서 감독 및 검사 대상이 아니라는 답만 돌아온다”며 “수익의 25%를 세금으로 가져가는 정부가 감독에 관해선 나 몰라라 하고 있다”고 말했다.

세계 주요국에선 P2P 금융 시장이 급성장하자 정부가 직접 규제에 나서고 있다. 미국은 금융소비자보호청(CFPB)이 20여 개 금융감독법 조항에 근거해 P2P 금융 시장을 감독하고 있다. 영국 금융행위감독청(FCA)은 고객 자산 분리 관리, 대출 규모별 필요 자본금 규제 등을 통해 업계의 건전성 관리에 나섰다. 중국 은행업감독관리위원회(CBRC)는 2016년 관련 법규를 제정하고 자가대출금지 등 13개 금지 영업행위를 정해 시장 질서를 바로잡고 있다.

국내에선 P2P 금융회사에 대한 관리·감독 및 제재 근거는 금융위원회가 지난해부터 시행 중인 ‘P2P대출 가이드라인’이 유일하다. 이에 따라 P2P금융협회가 자율규제를 하고 있지만 200여 개 업체 가운데 협회에 가입한 곳은 63곳에 불과하다. 가이드라인이나 자율규제안을 해당 업체가 지키지 않거나 속여도 제재할 권한이 없다. 결국 투자자들은 개인적으로 민·형사 소송을 하는 길밖에 없는 상황이다.

P2P 금융업계 관계자는 “금융당국이 부정한 P2P 업체에 영업정지까지 내릴 수 있는 내용의 법안이 발의됐지만 1년 넘게 논의조차 되지 않고 있다”고 지적했다.

김순신 기자 soonsin2@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

40억 "이것"통해 벌었다는 남성 알고보니 "개인파산"한 개그맨 A씨?

2분기 이끌 新대장주 BEST 5 억대계좌 이종목에서 또 터진다! >> [바로확인]

관련뉴스