2분기 영업이익 2.3배 증가 추정

"조정을 매수기회로 삼아야"

[ 강영연 기자 ] 2분기 시작 직후부터 한동안 숨가쁘게 달렸던 GS건설이 6월 이후 조정을 받고 있다. 증권업계에선 지난 1분기에 이어 2분기에도 실적 개선 추세가 뚜렷하고, 신사업에 대한 기대도 커지고 있어 이번 조정을 매수 기회로 삼아야 한다는 주장이 나오고 있다.

지난 13일 유가증권시장에서 GS건설은 2150원(4.79%) 오른 4만7000원에 마감했다. 4월 초부터 5월 말까지 가파르게 오른 GS건설은 6월 이후 4.18% 하락하며 조정을 받고 있다. GS건설의 상승세는 1분기 실적 발표와 함께 시작됐다. 1분기 영업이익이 전년 동기보다 544.75% 늘어났다는 공시를 지난 4월6일 낸 뒤부터 5월 말까지 약 2개월간 67.12% 급등했다.

지난 13일 유가증권시장에서 GS건설은 2150원(4.79%) 오른 4만7000원에 마감했다. 4월 초부터 5월 말까지 가파르게 오른 GS건설은 6월 이후 4.18% 하락하며 조정을 받고 있다. GS건설의 상승세는 1분기 실적 발표와 함께 시작됐다. 1분기 영업이익이 전년 동기보다 544.75% 늘어났다는 공시를 지난 4월6일 낸 뒤부터 5월 말까지 약 2개월간 67.12% 급등했다.

같은 기간 기관투자가와 외국인 투자자는 각각 1218억원, 61억원어치를 사들였다. 지난달 이후 조정 기간에도 외국인은 여전히 GS건설에 ‘베팅’하고 있다. 외국인은 이 기간에 941억원어치를 순매수했다.

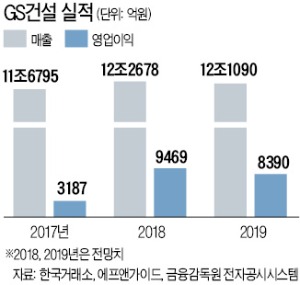

GS건설에 대한 ‘러브콜’은 탄탄한 실적에서 비롯됐다는 게 금융투자 업계의 분석이다. 금융정보업체 에프앤가이드에 따르면 GS건설의 2분기 영업이익 추정치는 2023억원으로 전년 동기(860억원)보다 2.35배 많다.

3개월 전에 집계한 컨센서스(증권사 추정치 평균·1337억원)보다 51.3% 늘어났다. 증권업계는 GS건설의 2분기 및 연간 영업이익 컨센서스를 지속적으로 상향 조정하고 있다. 신영증권은 올해 영업이익이 1조원을 돌파할 수 있다는 전망을 내놓기도 했다.

투자자들이 GS건설에 대해 주목하는 분야는 베트남 사업이다. 증권업계는 GS건설이 2003년 약 2억달러를 투자한 베트남 땅가격이 10배 상승한 것으로 분석했다.

밸류에이션(실적 대비 주가수준) 매력도 높다. GS건설의 올해 실적 기준 주가수익비율(PER: 주가/주당순이익)은 7.07배로 비교 대상 종목인 현대건설(10.94배), 삼성엔지니어링(18.82배) 등에 비해 저평가돼 있다.

강영연 기자 yykang@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청 즉시 무료발송 Click! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

"조정을 매수기회로 삼아야"

[ 강영연 기자 ] 2분기 시작 직후부터 한동안 숨가쁘게 달렸던 GS건설이 6월 이후 조정을 받고 있다. 증권업계에선 지난 1분기에 이어 2분기에도 실적 개선 추세가 뚜렷하고, 신사업에 대한 기대도 커지고 있어 이번 조정을 매수 기회로 삼아야 한다는 주장이 나오고 있다.

지난 13일 유가증권시장에서 GS건설은 2150원(4.79%) 오른 4만7000원에 마감했다. 4월 초부터 5월 말까지 가파르게 오른 GS건설은 6월 이후 4.18% 하락하며 조정을 받고 있다. GS건설의 상승세는 1분기 실적 발표와 함께 시작됐다. 1분기 영업이익이 전년 동기보다 544.75% 늘어났다는 공시를 지난 4월6일 낸 뒤부터 5월 말까지 약 2개월간 67.12% 급등했다.같은 기간 기관투자가와 외국인 투자자는 각각 1218억원, 61억원어치를 사들였다. 지난달 이후 조정 기간에도 외국인은 여전히 GS건설에 ‘베팅’하고 있다. 외국인은 이 기간에 941억원어치를 순매수했다.

GS건설에 대한 ‘러브콜’은 탄탄한 실적에서 비롯됐다는 게 금융투자 업계의 분석이다. 금융정보업체 에프앤가이드에 따르면 GS건설의 2분기 영업이익 추정치는 2023억원으로 전년 동기(860억원)보다 2.35배 많다.

3개월 전에 집계한 컨센서스(증권사 추정치 평균·1337억원)보다 51.3% 늘어났다. 증권업계는 GS건설의 2분기 및 연간 영업이익 컨센서스를 지속적으로 상향 조정하고 있다. 신영증권은 올해 영업이익이 1조원을 돌파할 수 있다는 전망을 내놓기도 했다.

투자자들이 GS건설에 대해 주목하는 분야는 베트남 사업이다. 증권업계는 GS건설이 2003년 약 2억달러를 투자한 베트남 땅가격이 10배 상승한 것으로 분석했다.

밸류에이션(실적 대비 주가수준) 매력도 높다. GS건설의 올해 실적 기준 주가수익비율(PER: 주가/주당순이익)은 7.07배로 비교 대상 종목인 현대건설(10.94배), 삼성엔지니어링(18.82배) 등에 비해 저평가돼 있다.

강영연 기자 yykang@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청 즉시 무료발송 Click! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

관련뉴스