2월 이후 주가 28.5% 하락

2분기 영업익 31% 감소 추정

대형마트 매출 부진 지속

온라인몰 성장도 기대 못미쳐

[ 최만수 기자 ] 이마트 주가가 5개월째 내리막길을 걷고 있다. 국내 소비심리가 둔화되고 있는 데다 최저임금 인상 등 악재가 많아 당분간 반등이 쉽지 않을 것이란 전망이 나온다.

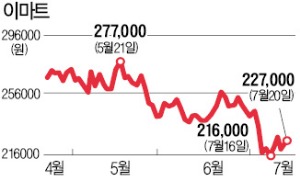

이마트는 지난 20일 7000원(3.18%) 오른 22만7000원에 마감했다. 이날 소폭 반등했지만 2월 고점(31만7500원)과 비교하면 28.5% 하락했다. 주가 하락은 1차적으로 실적 부진 때문이다. 하나금융투자는 이마트의 2분기 영업이익이 전년 동기 대비 31.5% 감소한 450억원 수준에 그쳤을 것으로 추정했다.

이마트는 지난 20일 7000원(3.18%) 오른 22만7000원에 마감했다. 이날 소폭 반등했지만 2월 고점(31만7500원)과 비교하면 28.5% 하락했다. 주가 하락은 1차적으로 실적 부진 때문이다. 하나금융투자는 이마트의 2분기 영업이익이 전년 동기 대비 31.5% 감소한 450억원 수준에 그쳤을 것으로 추정했다.

남옥진 삼성증권 연구원은 “매출의 70% 이상을 차지하는 대형마트의 부진이 계속되고 있다”며 “주가는 당분간 20만원대에서 박스권을 형성하며 횡보할 것”이라고 진단했다. 목표주가는 32만원에서 29만원으로 낮췄다. KB증권도 목표주가를 34만원에서 31만원으로 하향 조정했다.

전문가들은 이마트의 실적이 단기간에 개선되기는 힘들 것으로 보고 있다. 고용시장 부진이 지속되고 있어 하반기 내수경기가 둔화될 가능성이 커졌기 때문이다. 저소득층이 지갑을 닫으면 음식료 매출 비중이 큰 대형마트의 실적부터 악화된다.

쿠팡 등 소셜커머스업체들과의 경쟁 격화로 온라인몰인 ‘이마트몰’의 성장세가 기대에 미치지 못하고 있는 점도 악재다. 올해 이마트몰 매출 증가율은 당초 증권가의 예상치였던 20%에 못 미치는 14%대 수준에 그칠 것으로 추정된다. 엎친 데 덮친 격으로 내년에는 최저임금이 대폭 인상된다.

대신증권에 따르면 작년 기준 이마트의 최저임금 적용 근로자는 약 1만3200명에 달한다. 확장에 속도를 내고 있는 편의점 ‘이마트24’도 타격이 불가피하다. 지난달 이후에는 주가 하락에 ‘베팅’하는 공매도 물량까지 급증했다.

박신애 KB증권 연구원은 “이마트몰과 창고형 매장 트레이더스 등 신규 사업의 성과보다는 기존 대형마트의 매출 부진이 전체 실적에 더 영향을 줄 것”이라며 “이달 들어 무더위가 길어지고 있는 점은 매출에 긍정적이지만 기존점 성장률 개선이 확인돼야 주가도 반등할 것”이라고 말했다.

최만수 기자 bebop@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청 즉시 무료발송 Click! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

2분기 영업익 31% 감소 추정

대형마트 매출 부진 지속

온라인몰 성장도 기대 못미쳐

[ 최만수 기자 ] 이마트 주가가 5개월째 내리막길을 걷고 있다. 국내 소비심리가 둔화되고 있는 데다 최저임금 인상 등 악재가 많아 당분간 반등이 쉽지 않을 것이란 전망이 나온다.

이마트는 지난 20일 7000원(3.18%) 오른 22만7000원에 마감했다. 이날 소폭 반등했지만 2월 고점(31만7500원)과 비교하면 28.5% 하락했다. 주가 하락은 1차적으로 실적 부진 때문이다. 하나금융투자는 이마트의 2분기 영업이익이 전년 동기 대비 31.5% 감소한 450억원 수준에 그쳤을 것으로 추정했다.남옥진 삼성증권 연구원은 “매출의 70% 이상을 차지하는 대형마트의 부진이 계속되고 있다”며 “주가는 당분간 20만원대에서 박스권을 형성하며 횡보할 것”이라고 진단했다. 목표주가는 32만원에서 29만원으로 낮췄다. KB증권도 목표주가를 34만원에서 31만원으로 하향 조정했다.

전문가들은 이마트의 실적이 단기간에 개선되기는 힘들 것으로 보고 있다. 고용시장 부진이 지속되고 있어 하반기 내수경기가 둔화될 가능성이 커졌기 때문이다. 저소득층이 지갑을 닫으면 음식료 매출 비중이 큰 대형마트의 실적부터 악화된다.

쿠팡 등 소셜커머스업체들과의 경쟁 격화로 온라인몰인 ‘이마트몰’의 성장세가 기대에 미치지 못하고 있는 점도 악재다. 올해 이마트몰 매출 증가율은 당초 증권가의 예상치였던 20%에 못 미치는 14%대 수준에 그칠 것으로 추정된다. 엎친 데 덮친 격으로 내년에는 최저임금이 대폭 인상된다.

대신증권에 따르면 작년 기준 이마트의 최저임금 적용 근로자는 약 1만3200명에 달한다. 확장에 속도를 내고 있는 편의점 ‘이마트24’도 타격이 불가피하다. 지난달 이후에는 주가 하락에 ‘베팅’하는 공매도 물량까지 급증했다.

박신애 KB증권 연구원은 “이마트몰과 창고형 매장 트레이더스 등 신규 사업의 성과보다는 기존 대형마트의 매출 부진이 전체 실적에 더 영향을 줄 것”이라며 “이달 들어 무더위가 길어지고 있는 점은 매출에 긍정적이지만 기존점 성장률 개선이 확인돼야 주가도 반등할 것”이라고 말했다.

최만수 기자 bebop@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청 즉시 무료발송 Click! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

관련뉴스