한국투자증권은 5일 삼성물산에 대해 최근 여러 악재 탓에 주가가 떨어졌지만 밸류에이션(실적 대비 주가 수준)이 저평가돼 주가 회복 여력이 있다며 '매수' 투자의견과 목표주가 18만4000원을 유지했다.

한국투자증권이 추정한 삼성물산의 올해 예상 영업이익은 1조2000억원이다. 지난해보다 36.2% 늘어난 수치다. 지배주주 순이익은 1조3000억원으로 전년 대비 108.3% 증가할 전망이다.

이 증권사의 윤태호 연구원은 "건설 사업의 실적 안정화로 영업이익 체력이 큰 폭으로 개선됐고 자회사 삼성바이오로직스가 흑자 구간에 진입함에 따라 연간 1조원 이상의 안정적 영업이익 구조를 갖췄다"며 "올해 계열사 배당수익 5300억원, 부동산 매각차익 2750억원 등 일회성 이익에 힘입어 지배주주 순이익이 크게 늘 것으로 본다"고 내다봤다.

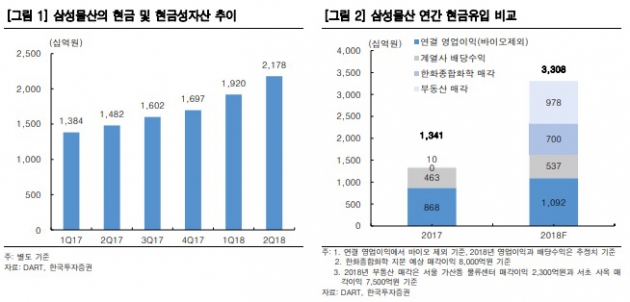

삼성물산은 올해 상반기 계열사 배당, 부동산 매각, 영업실적 호조 등으로 3조4000억원의 현금성자산을 확보했다. 3분기 단행된 서초사옥 매각 대금 7480억원(매각차익 1900억원)에 더해 연내 한화종합화학 지분을 7000억~8000억원에 팔 경우 보유 현금은 약 4조~5조원에 달할 전망이다.

윤 연구원은 "연간 자체사업의 영업이익이 1조원 이상이기에 연말 현금흐름의 추가 개선이 예상된다"며 "우리는 연내 삼성그룹의 대규모 투자계획에 주목하는데 신규 투자에서 삼성물산의 역할에 주목한다"고 강조했다.

현재 주가(지난 5일 종가 12만5000원)는 각종 악재들을 반영하면서 크게 내린 상태다. 다만 이를 저가 매수 기회로 삼으라는 게 윤 연구원의 조언이다. 그는 "여러 악재 후 주가 하단을 다졌다는 점에서 편안한 접근이 가능하다"며 "연내 삼성전자의 잔여 자사주 소각 후 삼성물산을 비롯 계열사의 자사주 소각 등 활용 방안이 기대되는 점은 추가 관전 포인트"라고 말했다.

이어 "삼성전기, 삼성화재가 보유한 4.0% 오버행(대량매물 출회)은 부담이나 실적, 밸류에이션, 모멘텀에서 저평가가 분명하다"며 "마지막 매각지분이라는 점에서 지분 출회 후 주가는 빠르게 회복할 것으로 전망한다"고 판단했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

◆ [마감임박] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청즉시 무료발송 CLick! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

한국투자증권이 추정한 삼성물산의 올해 예상 영업이익은 1조2000억원이다. 지난해보다 36.2% 늘어난 수치다. 지배주주 순이익은 1조3000억원으로 전년 대비 108.3% 증가할 전망이다.

이 증권사의 윤태호 연구원은 "건설 사업의 실적 안정화로 영업이익 체력이 큰 폭으로 개선됐고 자회사 삼성바이오로직스가 흑자 구간에 진입함에 따라 연간 1조원 이상의 안정적 영업이익 구조를 갖췄다"며 "올해 계열사 배당수익 5300억원, 부동산 매각차익 2750억원 등 일회성 이익에 힘입어 지배주주 순이익이 크게 늘 것으로 본다"고 내다봤다.

삼성물산은 올해 상반기 계열사 배당, 부동산 매각, 영업실적 호조 등으로 3조4000억원의 현금성자산을 확보했다. 3분기 단행된 서초사옥 매각 대금 7480억원(매각차익 1900억원)에 더해 연내 한화종합화학 지분을 7000억~8000억원에 팔 경우 보유 현금은 약 4조~5조원에 달할 전망이다.

윤 연구원은 "연간 자체사업의 영업이익이 1조원 이상이기에 연말 현금흐름의 추가 개선이 예상된다"며 "우리는 연내 삼성그룹의 대규모 투자계획에 주목하는데 신규 투자에서 삼성물산의 역할에 주목한다"고 강조했다.

현재 주가(지난 5일 종가 12만5000원)는 각종 악재들을 반영하면서 크게 내린 상태다. 다만 이를 저가 매수 기회로 삼으라는 게 윤 연구원의 조언이다. 그는 "여러 악재 후 주가 하단을 다졌다는 점에서 편안한 접근이 가능하다"며 "연내 삼성전자의 잔여 자사주 소각 후 삼성물산을 비롯 계열사의 자사주 소각 등 활용 방안이 기대되는 점은 추가 관전 포인트"라고 말했다.

이어 "삼성전기, 삼성화재가 보유한 4.0% 오버행(대량매물 출회)은 부담이나 실적, 밸류에이션, 모멘텀에서 저평가가 분명하다"며 "마지막 매각지분이라는 점에서 지분 출회 후 주가는 빠르게 회복할 것으로 전망한다"고 판단했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

◆ [마감임박] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청즉시 무료발송 CLick! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

관련뉴스