지난 2월 고점 대비 41% 하락

내수 부진에 실적개선 더딜 듯

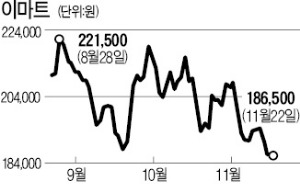

[ 임근호 기자 ] 이마트가 올해 고점 대비 40% 넘게 하락했다. 주가가 바닥권에 근접했지만 반등세로 돌아서기는 만만치 않다는 의견이 많다. 전체 실적에서 오프라인 대형마트가 차지하는 비중이 워낙 커 신사업 성과만으론 주가 상승을 이끌어내기 쉽지 않다는 분석이다.

22일 유가증권시장에서 이마트는 보합인 18만6500원으로 마감했다. 지난 2월 고점 대비 41.3% 떨어졌다. 올해 하락률은 31.2%로 코스피지수 하락률(16.1%)의 두 배에 달한다.

실적 부진 영향이 크다. 지난 3분기까지 연결 누적 영업이익 4014억원으로 작년 같은 기간보다 8% 줄었다. 자회사 실적을 제외한 별도 누적 영업이익은 4145억원으로 13% 감소했다. 부진한 실적의 주원인이 주력 사업인 오프라인 대형마트 수익성 악화에 있다는 뜻이다. 주영훈 유진투자증권 연구원은 “최저임금 인상에 따른 인건비 상승으로 비용 부담이 커졌다”고 말했다.

실적 부진 영향이 크다. 지난 3분기까지 연결 누적 영업이익 4014억원으로 작년 같은 기간보다 8% 줄었다. 자회사 실적을 제외한 별도 누적 영업이익은 4145억원으로 13% 감소했다. 부진한 실적의 주원인이 주력 사업인 오프라인 대형마트 수익성 악화에 있다는 뜻이다. 주영훈 유진투자증권 연구원은 “최저임금 인상에 따른 인건비 상승으로 비용 부담이 커졌다”고 말했다.

이마트는 난국을 타개하기 위해 신사업을 열심히 펼치고 있다. 창고형 할인점 트레이더스, 복합 쇼핑몰 스타필드, 전문점인 노브랜드 일렉트로마트 PK마켓 삐에로쇼핑 등이다. 다음달엔 이마트몰과 신세계몰을 통합한 ‘쓱닷컴’을 출범해 온라인 사업을 강화할 예정이다. 하지만 신사업이 의미있는 실적을 내기까지는 상당한 시간이 걸릴 것으로 전망된다.

임근호 기자 eigen@hankyung.com

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청즉시 무료발송 CLick! >>>"

▶▶ [대박종목실시간공개] 누적 수익률 257.8% , 수혜주 TOP 10 긴급공개

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

내수 부진에 실적개선 더딜 듯

[ 임근호 기자 ] 이마트가 올해 고점 대비 40% 넘게 하락했다. 주가가 바닥권에 근접했지만 반등세로 돌아서기는 만만치 않다는 의견이 많다. 전체 실적에서 오프라인 대형마트가 차지하는 비중이 워낙 커 신사업 성과만으론 주가 상승을 이끌어내기 쉽지 않다는 분석이다.

22일 유가증권시장에서 이마트는 보합인 18만6500원으로 마감했다. 지난 2월 고점 대비 41.3% 떨어졌다. 올해 하락률은 31.2%로 코스피지수 하락률(16.1%)의 두 배에 달한다.

실적 부진 영향이 크다. 지난 3분기까지 연결 누적 영업이익 4014억원으로 작년 같은 기간보다 8% 줄었다. 자회사 실적을 제외한 별도 누적 영업이익은 4145억원으로 13% 감소했다. 부진한 실적의 주원인이 주력 사업인 오프라인 대형마트 수익성 악화에 있다는 뜻이다. 주영훈 유진투자증권 연구원은 “최저임금 인상에 따른 인건비 상승으로 비용 부담이 커졌다”고 말했다.이마트는 난국을 타개하기 위해 신사업을 열심히 펼치고 있다. 창고형 할인점 트레이더스, 복합 쇼핑몰 스타필드, 전문점인 노브랜드 일렉트로마트 PK마켓 삐에로쇼핑 등이다. 다음달엔 이마트몰과 신세계몰을 통합한 ‘쓱닷컴’을 출범해 온라인 사업을 강화할 예정이다. 하지만 신사업이 의미있는 실적을 내기까지는 상당한 시간이 걸릴 것으로 전망된다.

임근호 기자 eigen@hankyung.com

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청즉시 무료발송 CLick! >>>"

▶▶ [대박종목실시간공개] 누적 수익률 257.8% , 수혜주 TOP 10 긴급공개

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스