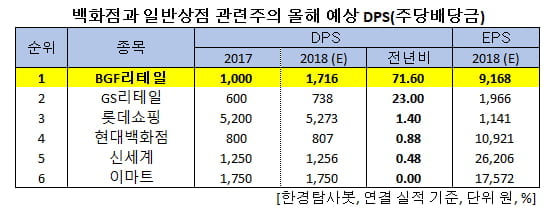

[한경탐사봇] 내년?배당금이 가장 많이 증가할 것으로 기대되는 백화점과 리테일주는?BGF리테일(282330)로 조사됐다.

한경탐사봇이 백화점과 일반상점 관련주들의 올해 추정 실적을 바탕으로 DPS(주당배당금)를 조사한 결과 BGF리테일이 71.6%로 전년비 가장 높았다. 이어 GS리테일(007070)(23%), 롯데쇼핑(023530)(1.40%), 현대백화점(069960)(0.88%), 신세계(004170)(0.48%), 이마트(139480)(0%) 순이다.

DPS는 주주에게 지급할 배당금을 발행주식수로 나누어 구한 것이다. 따라서 1주당 지급되는 배당금을 말한다. 주당순이익(EPS)과 다른 점은 EPS는 당기순이익을 발행주식수로 나눈 것인데 반해 DPS는 당기의 배당금을 발행주식수로 나눈 것이다.

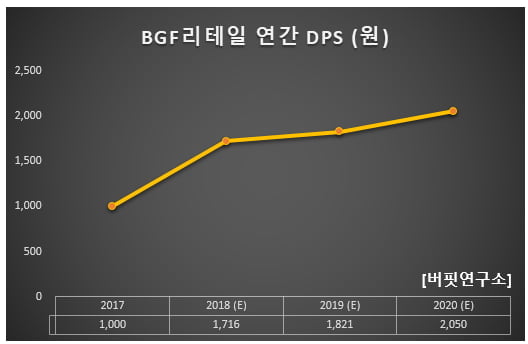

BGF리테일의 올해 DPS는 1716원으로 전년비 71.6% 증가할 것으로 예상된다. 이 회사는 인적분할로 설립된 신설회사로 2017년 12월 코스피 시장에 재상장했다. 편의점 체인화 사업을 영위하고 있다.?

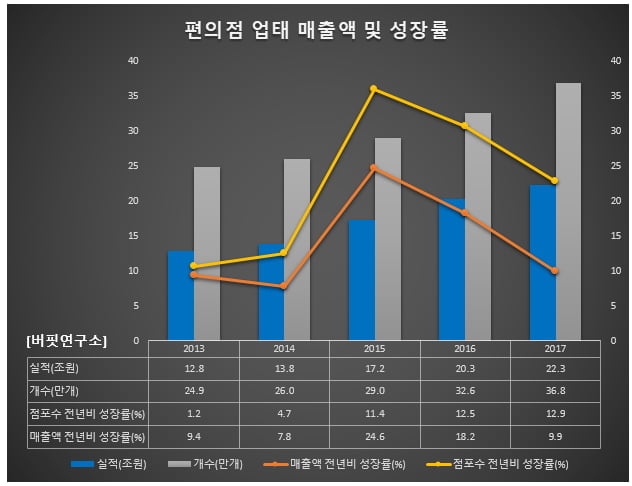

최근 유통관련 규제와 저성장의 경제여건에 따라 소매업 전반이 침체되어 있다. 그러나 오프라인 업태 중 편의점만이 유일하게 성장세를 기록하고 있다. 1~2인가구의 증가와 이에 따른 근거리 소량구매 패턴의 확산으로 편의점의 성장세는 계속 될 것으로 전망된다.

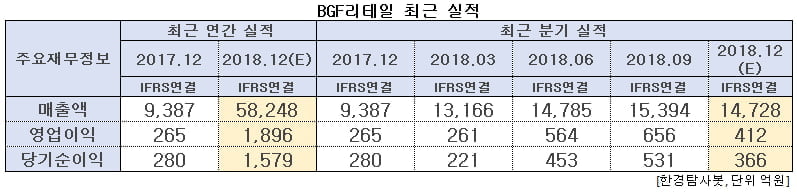

◆BGF리테일, 실적 개선 중

BGF리테일의 올해 매출액, 영업이익, 당기순이익은 각각 5조8248억원, 1896억원, 1579억원으로 전년비 520.52%, 615.47%, 463.93% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 1조5394억원, 656억원, 531억원을 기록했다.

편의점 업체의 실적에 기여도가 높은 것 중 하나는 기존점 신장률로 그 중에서도 담배를 제외한 일반상품 카테고리의 기존점 신장률이다. 담배가 매출액에서 차지하는 비중은 40%로 높은 편이지만 유통 마진이 9% 수준에 불과해 사실상 수익성에는 기여하는 바가 적기 때문이다.

그러나 BGF리테일의 경우 내년에도 수익성 위주의 신규 출점이 예정되어 있는 만큼 점포 순증 규모는 약 600개 수준으로 전망된다. 이에 따라 외형 성장 속도는 둔화될 수 밖에 없으나, 일반상품 카테고리의 매출액 회복에 따른 매출총이익률 개선이 동반될 수 있다면 영업이익 증가율은 두 자릿수를 이어갈 것으로 예상된다.

BGF리테일의 편의점 CU. [사진=BGF리테일 홈페이지]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

한경탐사봇이 백화점과 일반상점 관련주들의 올해 추정 실적을 바탕으로 DPS(주당배당금)를 조사한 결과 BGF리테일이 71.6%로 전년비 가장 높았다. 이어 GS리테일(007070)(23%), 롯데쇼핑(023530)(1.40%), 현대백화점(069960)(0.88%), 신세계(004170)(0.48%), 이마트(139480)(0%) 순이다.

DPS는 주주에게 지급할 배당금을 발행주식수로 나누어 구한 것이다. 따라서 1주당 지급되는 배당금을 말한다. 주당순이익(EPS)과 다른 점은 EPS는 당기순이익을 발행주식수로 나눈 것인데 반해 DPS는 당기의 배당금을 발행주식수로 나눈 것이다.

BGF리테일의 올해 DPS는 1716원으로 전년비 71.6% 증가할 것으로 예상된다. 이 회사는 인적분할로 설립된 신설회사로 2017년 12월 코스피 시장에 재상장했다. 편의점 체인화 사업을 영위하고 있다.?

최근 유통관련 규제와 저성장의 경제여건에 따라 소매업 전반이 침체되어 있다. 그러나 오프라인 업태 중 편의점만이 유일하게 성장세를 기록하고 있다. 1~2인가구의 증가와 이에 따른 근거리 소량구매 패턴의 확산으로 편의점의 성장세는 계속 될 것으로 전망된다.

◆BGF리테일, 실적 개선 중

BGF리테일의 올해 매출액, 영업이익, 당기순이익은 각각 5조8248억원, 1896억원, 1579억원으로 전년비 520.52%, 615.47%, 463.93% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 1조5394억원, 656억원, 531억원을 기록했다.

편의점 업체의 실적에 기여도가 높은 것 중 하나는 기존점 신장률로 그 중에서도 담배를 제외한 일반상품 카테고리의 기존점 신장률이다. 담배가 매출액에서 차지하는 비중은 40%로 높은 편이지만 유통 마진이 9% 수준에 불과해 사실상 수익성에는 기여하는 바가 적기 때문이다.

그러나 BGF리테일의 경우 내년에도 수익성 위주의 신규 출점이 예정되어 있는 만큼 점포 순증 규모는 약 600개 수준으로 전망된다. 이에 따라 외형 성장 속도는 둔화될 수 밖에 없으나, 일반상품 카테고리의 매출액 회복에 따른 매출총이익률 개선이 동반될 수 있다면 영업이익 증가율은 두 자릿수를 이어갈 것으로 예상된다.

BGF리테일의 편의점 CU. [사진=BGF리테일 홈페이지]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스