대한항공·아시아나 강세 속

"유가하락→실적개선 보장 못해

경기 둔화로 출국자 감소 가능성"

[ 오형주 기자 ] 증권업계에서 ‘항공주 고점론’이 고개를 들고 있다. 국제 유가 하락으로 반사이익을 얻고 있지만 둔화하는 여행 수요를 감안하면 지나친 기대는 경계해야 한다는 지적이다.

![]()

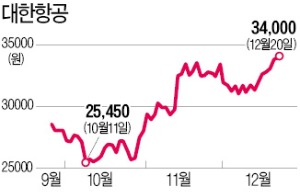

20일 유가증권시장에서 대한항공은 150원(0.44%) 오른 3만4000원에 마감하며 지난 5월 이후 7개월여 만에 3만4000원을 회복했다. 대한항공은 10월 2만5000원 선까지 밀리기도 했지만 지난달부터 이날까지 23.9% 오르는 저력을 보였다. 같은 기간 아시아나항공(17.1%), 제주항공(15.8%), 티웨이항공(12.5%) 등 다른 항공주도 강세를 보였다.

20일 유가증권시장에서 대한항공은 150원(0.44%) 오른 3만4000원에 마감하며 지난 5월 이후 7개월여 만에 3만4000원을 회복했다. 대한항공은 10월 2만5000원 선까지 밀리기도 했지만 지난달부터 이날까지 23.9% 오르는 저력을 보였다. 같은 기간 아시아나항공(17.1%), 제주항공(15.8%), 티웨이항공(12.5%) 등 다른 항공주도 강세를 보였다.

항공주의 선전은 국제 유가 급락과 궤를 같이한다. 미국 서부텍사스원유(WTI)는 지난 17일 배럴당 49.88달러를 기록하며 작년 9월 이후 처음 배럴당 50달러 밑으로 떨어졌다. 증시 전문가들이 일제히 유가 민감도가 높은 항공주를 ‘유가 하락 수혜주’로 꼽은 배경이다.

하지만 최근 증권가에서 ‘항공주 주가가 너무 올랐다’는 경계론이 하나둘 나오고 있다. KB증권은 이날 “WTI가 배럴당 50달러 아래로 떨어졌음에도 항공업종에 대해 ‘중립’ 의견을 유지한다”고 밝혔다. 대한항공에 대해선 전날 종가(3만3850원)보다 낮은 3만3000원을 목표주가로 제시했다. 사실상 현 주가 수준에 ‘거품’이 있다고 본 것이다. 강성진 KB증권 연구원은 “유가가 떨어진다고 항공사 실적이 반드시 개선된다는 보장은 없다”며 “항공유 가격이 하락하면 항공사가 고객에게 부과하는 유류할증료가 낮아지면서 항공권 단가가 내려가는데 최근 업황을 고려하면 항공권 단가가 유가 하락분보다 더 크게 떨어질 가능성도 있다”고 설명했다.

유진투자증권 역시 경기 악화로 출국자 수 증가세가 점차 둔화하고 있는 점을 들어 유가 하락이 실적 개선으로 이어질지는 미지수라고 평가했다. 방민진 유진투자증권 연구원은 “내년부터 경기 부진이 본격화되면서 출국 수요가 줄어들 가능성이 높아졌다”며 “항공 수요가 위축되는 상황에서 유가 급락에 따라 낮아진 비용은 오히려 운임 하락 압력으로 작용할 수 있다”고 진단했다.

오형주 기자 ohj@hankyung.com

"유가하락→실적개선 보장 못해

경기 둔화로 출국자 감소 가능성"

[ 오형주 기자 ] 증권업계에서 ‘항공주 고점론’이 고개를 들고 있다. 국제 유가 하락으로 반사이익을 얻고 있지만 둔화하는 여행 수요를 감안하면 지나친 기대는 경계해야 한다는 지적이다.

20일 유가증권시장에서 대한항공은 150원(0.44%) 오른 3만4000원에 마감하며 지난 5월 이후 7개월여 만에 3만4000원을 회복했다. 대한항공은 10월 2만5000원 선까지 밀리기도 했지만 지난달부터 이날까지 23.9% 오르는 저력을 보였다. 같은 기간 아시아나항공(17.1%), 제주항공(15.8%), 티웨이항공(12.5%) 등 다른 항공주도 강세를 보였다.항공주의 선전은 국제 유가 급락과 궤를 같이한다. 미국 서부텍사스원유(WTI)는 지난 17일 배럴당 49.88달러를 기록하며 작년 9월 이후 처음 배럴당 50달러 밑으로 떨어졌다. 증시 전문가들이 일제히 유가 민감도가 높은 항공주를 ‘유가 하락 수혜주’로 꼽은 배경이다.

하지만 최근 증권가에서 ‘항공주 주가가 너무 올랐다’는 경계론이 하나둘 나오고 있다. KB증권은 이날 “WTI가 배럴당 50달러 아래로 떨어졌음에도 항공업종에 대해 ‘중립’ 의견을 유지한다”고 밝혔다. 대한항공에 대해선 전날 종가(3만3850원)보다 낮은 3만3000원을 목표주가로 제시했다. 사실상 현 주가 수준에 ‘거품’이 있다고 본 것이다. 강성진 KB증권 연구원은 “유가가 떨어진다고 항공사 실적이 반드시 개선된다는 보장은 없다”며 “항공유 가격이 하락하면 항공사가 고객에게 부과하는 유류할증료가 낮아지면서 항공권 단가가 내려가는데 최근 업황을 고려하면 항공권 단가가 유가 하락분보다 더 크게 떨어질 가능성도 있다”고 설명했다.

유진투자증권 역시 경기 악화로 출국자 수 증가세가 점차 둔화하고 있는 점을 들어 유가 하락이 실적 개선으로 이어질지는 미지수라고 평가했다. 방민진 유진투자증권 연구원은 “내년부터 경기 부진이 본격화되면서 출국 수요가 줄어들 가능성이 높아졌다”며 “항공 수요가 위축되는 상황에서 유가 급락에 따라 낮아진 비용은 오히려 운임 하락 압력으로 작용할 수 있다”고 진단했다.

오형주 기자 ohj@hankyung.com

관련뉴스