中 스마트폰 11월 출하량 18%↓

4분기 영업이익 전망치 하향 조정

내년 갤럭시S10 출시 '호재'

전장용 MLCC 여전히 공급부족

[ 노유정 기자 ] 삼성전기 주가가 4분기 실적 부진 우려에 맥을 못 추고 있다. 일부 증권사는 목표가를 하향 조정했다. 다만 전장용 MLCC(적층세라믹콘덴서) 수요 증가 등으로 내년엔 실적 개선세가 뚜렷할 것이란 희망적인 전망도 있다.

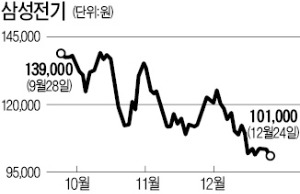

삼성전기는 24일 유가증권시장에서 2500원(2.42%) 내린 10만1000원에 장을 마쳤다. 장중 10만500원까지 밀리며 10만원 선을 위협받기도 했다. MLCC 호황으로 지난 9월 고점을 찍은 후 25.7% 떨어졌다. 10월 급락장에서 11만원까지 하락했다가 지난달 초 13만원대로 반등했던 주가는 최근 다시 고전하고 있다.

삼성전기는 24일 유가증권시장에서 2500원(2.42%) 내린 10만1000원에 장을 마쳤다. 장중 10만500원까지 밀리며 10만원 선을 위협받기도 했다. MLCC 호황으로 지난 9월 고점을 찍은 후 25.7% 떨어졌다. 10월 급락장에서 11만원까지 하락했다가 지난달 초 13만원대로 반등했던 주가는 최근 다시 고전하고 있다.

주가의 발목을 잡은 것은 중국의 스마트폰 수요 감소로 4분기 실적이 예상보다 부진할 것이라는 우려다. 노경탁 유진투자증권 연구원은 “미·중 무역분쟁이 길어지며 스마트폰 세계 1, 2위 시장인 중국과 미국 수요가 회복되지 않고 있다”며 “삼성전기가 중국에 수출하는 정보기술(IT)용 MLCC와 카메라모듈 부문 실적이 둔화된 것으로 보인다”고 설명했다. 유진투자증권에 따르면 11월 중국 내 스마트폰 출하량은 전년 동기보다 18% 줄었다.

금융정보업체 에프앤가이드에 따르면 삼성전기의 4분기 영업이익 컨센서스(증권사 전망치 평균)는 전년 동기보다 238.8% 증가한 3619억원이다. 작년보다는 대폭 늘어날 전망이지만 한 달 전 추정치(3744억원)에 비하면 소폭 줄었다. 지난 18일부터 한국투자증권 하나금융투자 키움증권 대신증권 등 증권사 7곳이 이 회사 목표주가를 낮춰 잡았다. 삼성증권은 목표주가를 19만원에서 13만원으로 내렸다.

그러나 내년에는 실적이 회복될 것이라는 예상이 많다. 삼성전기가 9월 중국 톈진에 공장을 세워 생산을 늘리겠다고 밝힌 전장용 MLCC 수요는 자동차의 전장화로 급증하고 있고, 내년 초 출시될 갤럭시S10에 카메라 모듈 등 부품을 공급할 예정이기 때문이다.

이동주 KTB투자증권 연구원은 “최근 공급 과잉 논란이 불거진 MLCC는 IT 중저가형 제품”이라며 “산업 및 전장용 MLCC는 여전히 공급 부족 상태”라고 말했다. 9~11월 집중됐던 기관과 외국인의 공매도 공격도 최근 잠잠해졌다. 조철희 한국투자증권 연구원은 “중국 수요 회복기인 춘제(중국 설) 전후부터는 주가가 반등할 수 있을 것”이라고 내다봤다.

노유정 기자 yjroh@hankyung.com

4분기 영업이익 전망치 하향 조정

내년 갤럭시S10 출시 '호재'

전장용 MLCC 여전히 공급부족

[ 노유정 기자 ] 삼성전기 주가가 4분기 실적 부진 우려에 맥을 못 추고 있다. 일부 증권사는 목표가를 하향 조정했다. 다만 전장용 MLCC(적층세라믹콘덴서) 수요 증가 등으로 내년엔 실적 개선세가 뚜렷할 것이란 희망적인 전망도 있다.

삼성전기는 24일 유가증권시장에서 2500원(2.42%) 내린 10만1000원에 장을 마쳤다. 장중 10만500원까지 밀리며 10만원 선을 위협받기도 했다. MLCC 호황으로 지난 9월 고점을 찍은 후 25.7% 떨어졌다. 10월 급락장에서 11만원까지 하락했다가 지난달 초 13만원대로 반등했던 주가는 최근 다시 고전하고 있다.주가의 발목을 잡은 것은 중국의 스마트폰 수요 감소로 4분기 실적이 예상보다 부진할 것이라는 우려다. 노경탁 유진투자증권 연구원은 “미·중 무역분쟁이 길어지며 스마트폰 세계 1, 2위 시장인 중국과 미국 수요가 회복되지 않고 있다”며 “삼성전기가 중국에 수출하는 정보기술(IT)용 MLCC와 카메라모듈 부문 실적이 둔화된 것으로 보인다”고 설명했다. 유진투자증권에 따르면 11월 중국 내 스마트폰 출하량은 전년 동기보다 18% 줄었다.

금융정보업체 에프앤가이드에 따르면 삼성전기의 4분기 영업이익 컨센서스(증권사 전망치 평균)는 전년 동기보다 238.8% 증가한 3619억원이다. 작년보다는 대폭 늘어날 전망이지만 한 달 전 추정치(3744억원)에 비하면 소폭 줄었다. 지난 18일부터 한국투자증권 하나금융투자 키움증권 대신증권 등 증권사 7곳이 이 회사 목표주가를 낮춰 잡았다. 삼성증권은 목표주가를 19만원에서 13만원으로 내렸다.

그러나 내년에는 실적이 회복될 것이라는 예상이 많다. 삼성전기가 9월 중국 톈진에 공장을 세워 생산을 늘리겠다고 밝힌 전장용 MLCC 수요는 자동차의 전장화로 급증하고 있고, 내년 초 출시될 갤럭시S10에 카메라 모듈 등 부품을 공급할 예정이기 때문이다.

이동주 KTB투자증권 연구원은 “최근 공급 과잉 논란이 불거진 MLCC는 IT 중저가형 제품”이라며 “산업 및 전장용 MLCC는 여전히 공급 부족 상태”라고 말했다. 9~11월 집중됐던 기관과 외국인의 공매도 공격도 최근 잠잠해졌다. 조철희 한국투자증권 연구원은 “중국 수요 회복기인 춘제(중국 설) 전후부터는 주가가 반등할 수 있을 것”이라고 내다봤다.

노유정 기자 yjroh@hankyung.com

관련뉴스