Cover Story - LG전자

LG전자 강점 분석

김운호 IBK투자증권 연구원

LG전자는 체질 강화로 수익성 개선을 도모하고 있다. TV와 모니터 등을 만드는 홈엔터테인먼트(HE) 사업부, 에어컨 냉장고 세탁기 등을 생산하는 홈어플라이언스&에어솔루션(H&A) 사업부가 그 중심에 있다. 모바일커뮤니케이션(MC) 사업부도 적자를 줄이기 위해 분투 중이다.

LG전자는 체질 강화로 수익성 개선을 도모하고 있다. TV와 모니터 등을 만드는 홈엔터테인먼트(HE) 사업부, 에어컨 냉장고 세탁기 등을 생산하는 홈어플라이언스&에어솔루션(H&A) 사업부가 그 중심에 있다. 모바일커뮤니케이션(MC) 사업부도 적자를 줄이기 위해 분투 중이다.

LG전자 실적은 계절성이 강하다. 상반기에 높고 하반기에 낮은 ‘상고하저’ 패턴을 보여왔다. 4분기는 LG전자의 비수기다. 투자자로선 투자를 시작해볼 만한 시점이다.

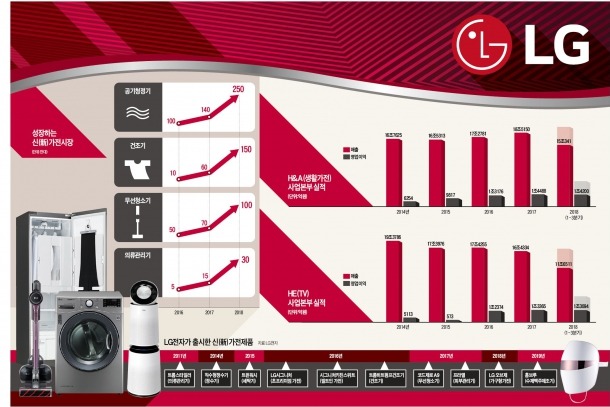

LG전자의 올해 4분기 매출은 14조4332억원으로 예상된다. 지난 3분기 대비 8.0% 증가하고 전년 동기 대비로는 0.3% 늘어난 수준이다. 4분기 영업이익은 전년 동기보다 42.0% 늘고 전 분기에 비해선 48.1% 감소한 3280억원이 될 것으로 전망된다. 소형 가전 시장은 꾸준히 성장하고 있다. H&A 사업부는 국내 시장 매출을 안정적으로 늘릴 것으로 기대된다. 해외 시장은 전년 대비 소폭 개선될 전망이다. 4분기 H&A 사업부 매출은 전년 동기 대비 3.9% 증가한 4조3540억원, 영업이익은 30.7% 증가한 1001억원으로 전망된다. 이 사업부 영업이익률은 전년 동기 대비 소폭 상승한 2.3%로 추정한다. 3분기에 비해선 크게 낮은 수준이지만 4분기의 계절성에 따른 것이다.

H&A 사업부는 하이엔드 전략을 추진하면서 세계 가전시장에서 브랜드 입지를 다지고 있다. 내수 가전시장의 성장과 소형 가전 제품 기획력도 시너지를 내고 있다. 비용 구조를 개선하면서 수익성 개선도 꾀하고 있다. 아직 유럽 시장 점유율은 낮아서 성장 여력이 남아 있다. 최대 시장인 미국의 보호무역주의 강화 등으로 전체적 시장 성장성은 높지 않을 수 있으나 세계적으로 진행되고 있는 가전제품 프리미엄화와 스마트 가전 확대 추세가 사업에 기회를 줄 수 있다.

HE 사업부 매출은 작년 4분기와 비슷한 규모일 것으로 예상된다. 3분기 대비로는 29.3% 증가할 전망이다. OLED(유기발광다이오드) TV 물량이 큰 폭으로 증가할 것으로 기대된다. 영업이익과 영업이익률은 전년 동기와 비슷한 3360억원, 7.0%로 각각 예상된다. 저가 제품 비중이 크게 증가함에도 수익성은 유지될 전망이다.

OLED TV 출시는 LG전자가 2류 업체의 위치에서 벗어나게 된 결정적 변수다. 이에 힘입어 LG전자의 브랜드 가치가 상승하고 UHD(초고화질) 시장에서의 점유율이 높아졌다. LG전자 TV 세계 시장 점유율(금액 기준)은 2016년 13.6%에서 지난해 14.6% 증가했다. 지난 3분기 기준으로는 16.8%일 것으로 회사 측은 전망하고 있다.

MC 사업부 매출은 전 분기 대비 12.5% 증가할 것으로 예상된다. 신제품 출시 효과 덕분이다. 영업 적자는 전 분기보다 소폭 줄 것으로 보인다. 마케팅 비용이 줄고 매출이 늘면서 고정비 비중을 줄일 수 있을 것으로 본다.

자동차 부품(VC) 사업부 매출은 전 분기 대비 18.0% 늘어날 것으로 보고 있다. 영업적자도 줄어들 것이다. LG전자가 지난 4월 인수한 오스트리아 자동차용 헤드램프 제조사 ZKW의 영업이익이 반영되고 매출이 늘면서 고정비 비중이 감소할 것으로 예상되기 때문이다. VC 사업부 매출은 지난 3분기부터 1조원을 넘어섰다. 4분기에도 1조3000억원 이상의 매출을 냈을 것으로 추정된다. 아직 비용 부담이 있는 초기 단계라 당장 흑자 전환하기는 어렵겠지만 적자 폭은 점차 줄어들 것이다.

인포메이션 디스플레이(ID) 제품과 태양광모듈 제품을 생산·판매하는 B2B사업부 매출은 전 분기 대비 10.0% 증가하겠지만 영업이익은 감소할 전망이다. 태양광모듈 산업이 부진하기 때문이다. 투자자는 LG전자 실적의 계절성을 활용할 필요가 있다. LG전자는 에어컨 매출이 상반기에 집중돼 있는 만큼 상반기 실적이 하반기를 웃돈다. MC 사업부에서 큰 영업이익을 낼 때는 예외를 보이기도 했지만 ‘상고하저’가 일반적인 패턴이다.

이 같은 흐름은 내년에도 반복될 것으로 전망된다. 내년 1분기에는 실적 개선 모멘텀이 나타날 것이다. 반도체와 디스플레이는 여전히 실적 관련 우려가 있지만 에어컨 등 가전은 계절성에 따라 안정적으로 실적이 개선될 가능성이 높다. 가전, 모바일, 자동차 부품 등으로 매출 포트폴리오가 다각화돼 있다는 점은 정보기술(IT) 업황 부진 속에서 LG전자의 상대적 투자 매력을 돋보이게 한다. 이를 고려할 때 LG전자는 현시점에서 매력적인 투자 대안이다. 부진한 4분기 계절성은 이미 주가에 반영돼 있다. 상반기 계절성을 고려할 때 최근의 주가 하락은 저가 매수 매력을 높이는 요인이다.

unokim88@ibks.com

LG전자 강점 분석

김운호 IBK투자증권 연구원

LG전자는 체질 강화로 수익성 개선을 도모하고 있다. TV와 모니터 등을 만드는 홈엔터테인먼트(HE) 사업부, 에어컨 냉장고 세탁기 등을 생산하는 홈어플라이언스&에어솔루션(H&A) 사업부가 그 중심에 있다. 모바일커뮤니케이션(MC) 사업부도 적자를 줄이기 위해 분투 중이다.LG전자 실적은 계절성이 강하다. 상반기에 높고 하반기에 낮은 ‘상고하저’ 패턴을 보여왔다. 4분기는 LG전자의 비수기다. 투자자로선 투자를 시작해볼 만한 시점이다.

LG전자의 올해 4분기 매출은 14조4332억원으로 예상된다. 지난 3분기 대비 8.0% 증가하고 전년 동기 대비로는 0.3% 늘어난 수준이다. 4분기 영업이익은 전년 동기보다 42.0% 늘고 전 분기에 비해선 48.1% 감소한 3280억원이 될 것으로 전망된다. 소형 가전 시장은 꾸준히 성장하고 있다. H&A 사업부는 국내 시장 매출을 안정적으로 늘릴 것으로 기대된다. 해외 시장은 전년 대비 소폭 개선될 전망이다. 4분기 H&A 사업부 매출은 전년 동기 대비 3.9% 증가한 4조3540억원, 영업이익은 30.7% 증가한 1001억원으로 전망된다. 이 사업부 영업이익률은 전년 동기 대비 소폭 상승한 2.3%로 추정한다. 3분기에 비해선 크게 낮은 수준이지만 4분기의 계절성에 따른 것이다.

H&A 사업부는 하이엔드 전략을 추진하면서 세계 가전시장에서 브랜드 입지를 다지고 있다. 내수 가전시장의 성장과 소형 가전 제품 기획력도 시너지를 내고 있다. 비용 구조를 개선하면서 수익성 개선도 꾀하고 있다. 아직 유럽 시장 점유율은 낮아서 성장 여력이 남아 있다. 최대 시장인 미국의 보호무역주의 강화 등으로 전체적 시장 성장성은 높지 않을 수 있으나 세계적으로 진행되고 있는 가전제품 프리미엄화와 스마트 가전 확대 추세가 사업에 기회를 줄 수 있다.

HE 사업부 매출은 작년 4분기와 비슷한 규모일 것으로 예상된다. 3분기 대비로는 29.3% 증가할 전망이다. OLED(유기발광다이오드) TV 물량이 큰 폭으로 증가할 것으로 기대된다. 영업이익과 영업이익률은 전년 동기와 비슷한 3360억원, 7.0%로 각각 예상된다. 저가 제품 비중이 크게 증가함에도 수익성은 유지될 전망이다.

OLED TV 출시는 LG전자가 2류 업체의 위치에서 벗어나게 된 결정적 변수다. 이에 힘입어 LG전자의 브랜드 가치가 상승하고 UHD(초고화질) 시장에서의 점유율이 높아졌다. LG전자 TV 세계 시장 점유율(금액 기준)은 2016년 13.6%에서 지난해 14.6% 증가했다. 지난 3분기 기준으로는 16.8%일 것으로 회사 측은 전망하고 있다.

MC 사업부 매출은 전 분기 대비 12.5% 증가할 것으로 예상된다. 신제품 출시 효과 덕분이다. 영업 적자는 전 분기보다 소폭 줄 것으로 보인다. 마케팅 비용이 줄고 매출이 늘면서 고정비 비중을 줄일 수 있을 것으로 본다.

자동차 부품(VC) 사업부 매출은 전 분기 대비 18.0% 늘어날 것으로 보고 있다. 영업적자도 줄어들 것이다. LG전자가 지난 4월 인수한 오스트리아 자동차용 헤드램프 제조사 ZKW의 영업이익이 반영되고 매출이 늘면서 고정비 비중이 감소할 것으로 예상되기 때문이다. VC 사업부 매출은 지난 3분기부터 1조원을 넘어섰다. 4분기에도 1조3000억원 이상의 매출을 냈을 것으로 추정된다. 아직 비용 부담이 있는 초기 단계라 당장 흑자 전환하기는 어렵겠지만 적자 폭은 점차 줄어들 것이다.

인포메이션 디스플레이(ID) 제품과 태양광모듈 제품을 생산·판매하는 B2B사업부 매출은 전 분기 대비 10.0% 증가하겠지만 영업이익은 감소할 전망이다. 태양광모듈 산업이 부진하기 때문이다. 투자자는 LG전자 실적의 계절성을 활용할 필요가 있다. LG전자는 에어컨 매출이 상반기에 집중돼 있는 만큼 상반기 실적이 하반기를 웃돈다. MC 사업부에서 큰 영업이익을 낼 때는 예외를 보이기도 했지만 ‘상고하저’가 일반적인 패턴이다.

이 같은 흐름은 내년에도 반복될 것으로 전망된다. 내년 1분기에는 실적 개선 모멘텀이 나타날 것이다. 반도체와 디스플레이는 여전히 실적 관련 우려가 있지만 에어컨 등 가전은 계절성에 따라 안정적으로 실적이 개선될 가능성이 높다. 가전, 모바일, 자동차 부품 등으로 매출 포트폴리오가 다각화돼 있다는 점은 정보기술(IT) 업황 부진 속에서 LG전자의 상대적 투자 매력을 돋보이게 한다. 이를 고려할 때 LG전자는 현시점에서 매력적인 투자 대안이다. 부진한 4분기 계절성은 이미 주가에 반영돼 있다. 상반기 계절성을 고려할 때 최근의 주가 하락은 저가 매수 매력을 높이는 요인이다.

unokim88@ibks.com

관련뉴스