빅데이터 이 종목

국내 페트병 시장 40% 차지

올해 영업익 81% 증가 전망

최근 3일간 주가 12% 올라

[ 최만수 기자 ] 국내 페트병 1위 업체 삼양패키징이 증시가 부진한 가운데서도 눈에 띄는 강세를 보이고 있다. 원재료 값 하락으로 올해 뚜렷한 실적 개선이 나타날 것이란 전망이 나오는 게 상승 배경이다. 주문자상표부착생산(OEM) 음료와 친환경 종이캔 사업이 고성장하고 있어 중·장기 전망도 밝다는 분석이다.

삼양패키징은 4일 유가증권시장에서 500원(2.73%) 오른 1만8800원에 장을 마쳤다. 최근 3일간 11.9% 오르며 강세를 보이고 있다. 페트병의 원료가 되는 페트칩과 파라자일렌(PX) 가격이 하락하면서 올해 실적이 개선될 것이란 기대가 주가를 밀어올렸다.

삼양패키징은 4일 유가증권시장에서 500원(2.73%) 오른 1만8800원에 장을 마쳤다. 최근 3일간 11.9% 오르며 강세를 보이고 있다. 페트병의 원료가 되는 페트칩과 파라자일렌(PX) 가격이 하락하면서 올해 실적이 개선될 것이란 기대가 주가를 밀어올렸다.

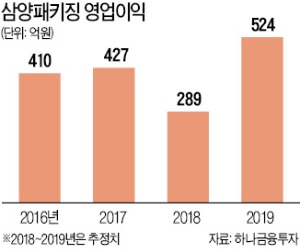

윤재성 하나금융투자 연구원은 “세계 PX 생산설비가 향후 3년간 약 30% 증설되면서 가격이 하락할 것”이라며 “원재료 값 부담을 덜게 돼 삼양패키징의 급격한 실적 개선 가능성이 커졌다”고 분석했다. 하나금융투자는 올해 삼양패키징의 영업이익이 524억원으로 작년보다 81.3% 늘어날 것으로 전망했다.

삼양패키징은 2014년 11월 삼양사(지분율 52.82%)에서 물적분할된 회사다. 국내 페트병 시장의 약 40%를 점유하고 있다. 2015년에는 효성의 알짜 자회사로 꼽히던 용기사업부문 아셉시스글로벌을 흡수합병해 아셉틱 OEM 음료 사업에 뛰어들었다.

아셉틱이란 음료수나 차를 무균 상태에서 병에 주입하는 기술이다. 원료의 고유한 맛과 향을 살릴 수 있어 수요가 점점 늘고 있다. 연 10% 이상 고성장하고 있으며 삼양패키징이 국내 시장을 독점하고 있다. 일본 음료 시장에서 아셉틱 방식이 차지하는 비중은 70%에 달하는 데 비해 한국은 20% 수준으로 앞으로 성장 가능성이 크다는 분석이다.

경쟁사인 동원시스템즈가 올해 아셉틱 설비를 도입하는 것은 위협 요인으로 꼽힌다. 윤 연구원은 “최근 성장세가 유지되면 아셉틱 시장이 6년 후에 지금의 2배로 커질 것으로 보여 공급과잉을 우려할 상황은 아니다”고 말했다.

친환경 종이 소재를 캔 모양으로 만드는 카토캔 사업의 성장세도 예상된다. 이도연 한국투자증권 연구원은 “친환경 소재 수요가 꾸준히 증가하고 있어 카토캔 매출도 함께 늘어날 것”이라고 내다봤다.

삼양패키징은 지난해 처음으로 회사채를 발행하면서 한국기업평가, NICE신용평가 등으로부터 재무구조 안정성을 인정받았다. 신용등급은 ‘A-(안정적)’를 받았다. 12개월 선행 주가수익비율(PER:주가/주당순이익)은 11배로 경쟁사인 동원시스템즈(15배)에 비해 저평가돼 있다는 분석이다.

최만수 기자 bebop@hankyung.com

국내 페트병 시장 40% 차지

올해 영업익 81% 증가 전망

최근 3일간 주가 12% 올라

[ 최만수 기자 ] 국내 페트병 1위 업체 삼양패키징이 증시가 부진한 가운데서도 눈에 띄는 강세를 보이고 있다. 원재료 값 하락으로 올해 뚜렷한 실적 개선이 나타날 것이란 전망이 나오는 게 상승 배경이다. 주문자상표부착생산(OEM) 음료와 친환경 종이캔 사업이 고성장하고 있어 중·장기 전망도 밝다는 분석이다.

삼양패키징은 4일 유가증권시장에서 500원(2.73%) 오른 1만8800원에 장을 마쳤다. 최근 3일간 11.9% 오르며 강세를 보이고 있다. 페트병의 원료가 되는 페트칩과 파라자일렌(PX) 가격이 하락하면서 올해 실적이 개선될 것이란 기대가 주가를 밀어올렸다.윤재성 하나금융투자 연구원은 “세계 PX 생산설비가 향후 3년간 약 30% 증설되면서 가격이 하락할 것”이라며 “원재료 값 부담을 덜게 돼 삼양패키징의 급격한 실적 개선 가능성이 커졌다”고 분석했다. 하나금융투자는 올해 삼양패키징의 영업이익이 524억원으로 작년보다 81.3% 늘어날 것으로 전망했다.

삼양패키징은 2014년 11월 삼양사(지분율 52.82%)에서 물적분할된 회사다. 국내 페트병 시장의 약 40%를 점유하고 있다. 2015년에는 효성의 알짜 자회사로 꼽히던 용기사업부문 아셉시스글로벌을 흡수합병해 아셉틱 OEM 음료 사업에 뛰어들었다.

아셉틱이란 음료수나 차를 무균 상태에서 병에 주입하는 기술이다. 원료의 고유한 맛과 향을 살릴 수 있어 수요가 점점 늘고 있다. 연 10% 이상 고성장하고 있으며 삼양패키징이 국내 시장을 독점하고 있다. 일본 음료 시장에서 아셉틱 방식이 차지하는 비중은 70%에 달하는 데 비해 한국은 20% 수준으로 앞으로 성장 가능성이 크다는 분석이다.

경쟁사인 동원시스템즈가 올해 아셉틱 설비를 도입하는 것은 위협 요인으로 꼽힌다. 윤 연구원은 “최근 성장세가 유지되면 아셉틱 시장이 6년 후에 지금의 2배로 커질 것으로 보여 공급과잉을 우려할 상황은 아니다”고 말했다.

친환경 종이 소재를 캔 모양으로 만드는 카토캔 사업의 성장세도 예상된다. 이도연 한국투자증권 연구원은 “친환경 소재 수요가 꾸준히 증가하고 있어 카토캔 매출도 함께 늘어날 것”이라고 내다봤다.

삼양패키징은 지난해 처음으로 회사채를 발행하면서 한국기업평가, NICE신용평가 등으로부터 재무구조 안정성을 인정받았다. 신용등급은 ‘A-(안정적)’를 받았다. 12개월 선행 주가수익비율(PER:주가/주당순이익)은 11배로 경쟁사인 동원시스템즈(15배)에 비해 저평가돼 있다는 분석이다.

최만수 기자 bebop@hankyung.com

관련뉴스