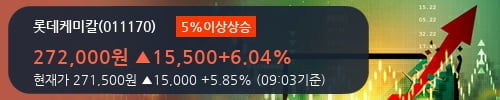

롯데케미칼이 장 초반 부터 전일 대비 +5%이상 상승하고 있다. 07일 오전 09시 03분 롯데케미칼은 전 거래일보다 5.85% 오른 271,500원에 거래되고 있다. 주가의 흐름을 살펴보면 265,500원으로 개장해서 장중 한때 261,000원(+1.75%)까지 살짝 밀린 후 상승 반전해서 272,000원(+6.04%)까지 올랐었는데, 현재는 271,500원(+5.85%)에서 머물고 있다.

◆ 최근 분기 실적

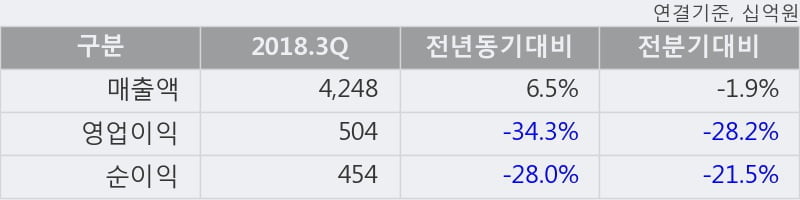

- 2018.3Q, 매출액 4,248십억(+6.5%), 영업이익 504십억(-34.3%)

롯데케미칼의 2018년 3사분기 매출액은 4,248십억으로 전년동기 대비 6.45% 상승했고, 영업이익은 504십억으로 전년동기 대비 -34.3% 감소했다. 이 기업은 이번 분기를 포함해서 최근 4분기 연속 영업이익, 당기순이익 흑자를 기록하고 있다.

이번 분기의 매출액은 지난 3년 평균 분기 매출액을 118% 상회하는 수준이고, 영업이익은 지난 3년 평균 분기 영업이익을 79% 상회하는 수준이다.

이 회사의 매출액 증가율과 영업이익 증가율은 각각 코스피 상위 35%, 하위 37%에 랭킹되고 있다.

[표]롯데케미칼 분기실적

◆ 최근 애널리스트 분석의견

- 수익성 하락 및 정기보수 영향으로 4분기 실적악화 - KB증권, BUY(유지)

01월 04일 KB증권의 백영찬 애널리스트는 롯데케미칼에 대해 "투자의견 Buy를 유지하는 이유는 1) 2019년 세계 PE 수급밸런스 개선으로 인해 상저하고의 수익성이 예상되고, 2) 미국 에탄크래커 신규 상업가동을 통한 이익증가가 기대되기 때문이다. 목표주가는 PBR-ROE모델을 통해 산출하였으며, 2019년 예상 실적기준 PER 6.6배, PBR 0.83배 수준이다"라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '340,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다. - 기사오류문의 02-3277-9940

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스