달라지는 세법

종부세율 계산때 공동소유

각자 1주택자로 간주해 적용

임대사업자 '무제한 비과세'

거주 주택 매각때 1회로 제한

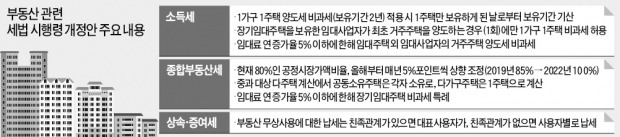

[ 임도원 기자 ] 다주택자였던 1가구 1주택자가 집을 팔 때 매매차익에 양도소득세를 물지 않는 비과세 요건이 2021년부터 강화된다. 다른 주택을 정리하고 1주택만 남은 이후부터 취득 시기와 상관없이 2년 이상 보유해야 비과세 특례를 적용받는다.

기획재정부는 이 같은 내용을 담은 ‘2018년 세법 개정 후속 시행령 개정안’을 입법예고했다고 7일 발표했다. 개정안은 오는 29일까지 입법예고한 후 국무회의 등을 거쳐 다음달 시행할 예정이다.

개정안은 1가구 1주택자가 최종적으로 1주택만 보유하게 된 날부터 양도세 비과세 보유기간(2년)을 기산토록 했다. 현행 소득세법 시행령은 1가구 1주택자가 해당 주택을 과거 다른 주택과 함께 보유하고 있었다고 해도 취득 시기로부터 보유기간이 2년 이상이기만 하면 매각할 때 비과세 혜택을 받도록 하고 있다. 예컨대 1가구 2주택자가 A주택을 올해 3월 매입하고, B주택을 내년에 매입한 뒤 B주택을 2021년 2월에 판다면 1주택이 된 A주택은 2023년 2월 이후에 팔아야 비과세 대상이 된다.

개정안은 또 임대사업자가 본인 거주 주택을 매각할 때 양도세 비과세를 1회만 허용하도록 했다. 현행 소득세법 시행령에서는 의무임대기간 5년의 장기임대주택을 보유한 임대사업자가 본인이 거주하는 주택을 2년 이상 보유한 후 매각할 때마다 양도세를 비과세했다. 임대사업자는 장기임대주택을 보유하면서 거주용 주택을 2년 보유 및 거주하다 팔고, 또 다른 거주용 주택을 매입해 2년 보유 및 거주하다 파는 식으로 양도세를 피할 수 있다. 개정 시행령은 다음달 시행일부터 임대사업자가 최초 거주주택을 매각하는 경우만 양도세 비과세를 적용토록 하고 있다.

등록 임대주택의 세제 혜택도 축소된다. 1가구가 1주택 이상 보유한 상태에서 지난해 9월13일 이후 조정대상지역 내 주택을 취득하고 장기일반민간임대주택으로 등록한 경우 재산세는 감면해도 종부세는 감면하지 않기로 했다. 현재는 재산세가 감면되는 주택·토지의 경우 재산세 감면율만큼 공시가격을 차감하는 방식으로 종부세를 감면하고 있다.

개정안은 또 종합부동산세율 적용을 위한 주택 수 계산 방법을 구체적으로 정했다. 정부가 2018년 개정 세법에 따라 올해부터 3주택 이상 보유자와 서울 등 집값이 급등한 조정대상지역 2주택 이상 보유자의 종부세 최고세율을 기존 0.5~2.0%에서 0.6~3.2%로 높인 데 따른 후속 조치다. 개정안은 종부세를 중과받는 주택 수 산정에서 공동소유주택은 공동소유자 각자가 주택을 소유한 것으로 보기로 했다. 다만 상속을 통해 공동소유한 주택은 올해 6월1일 기준 지분율이 20% 이하면서 지분 상당 공시가격이 3억원 이하면 종부세율 적용 시 주택 수 계산에서 제외한다.

다가구주택은 분할등기가 되지 않아 하나의 주택으로 보기로 했다. 다세대주택은 구분등기한 각각의 주택을 1주택으로 계산한다.

임도원 기자 van7691@hankyung.com

종부세율 계산때 공동소유

각자 1주택자로 간주해 적용

임대사업자 '무제한 비과세'

거주 주택 매각때 1회로 제한

[ 임도원 기자 ] 다주택자였던 1가구 1주택자가 집을 팔 때 매매차익에 양도소득세를 물지 않는 비과세 요건이 2021년부터 강화된다. 다른 주택을 정리하고 1주택만 남은 이후부터 취득 시기와 상관없이 2년 이상 보유해야 비과세 특례를 적용받는다.

기획재정부는 이 같은 내용을 담은 ‘2018년 세법 개정 후속 시행령 개정안’을 입법예고했다고 7일 발표했다. 개정안은 오는 29일까지 입법예고한 후 국무회의 등을 거쳐 다음달 시행할 예정이다.

개정안은 1가구 1주택자가 최종적으로 1주택만 보유하게 된 날부터 양도세 비과세 보유기간(2년)을 기산토록 했다. 현행 소득세법 시행령은 1가구 1주택자가 해당 주택을 과거 다른 주택과 함께 보유하고 있었다고 해도 취득 시기로부터 보유기간이 2년 이상이기만 하면 매각할 때 비과세 혜택을 받도록 하고 있다. 예컨대 1가구 2주택자가 A주택을 올해 3월 매입하고, B주택을 내년에 매입한 뒤 B주택을 2021년 2월에 판다면 1주택이 된 A주택은 2023년 2월 이후에 팔아야 비과세 대상이 된다.

개정안은 또 임대사업자가 본인 거주 주택을 매각할 때 양도세 비과세를 1회만 허용하도록 했다. 현행 소득세법 시행령에서는 의무임대기간 5년의 장기임대주택을 보유한 임대사업자가 본인이 거주하는 주택을 2년 이상 보유한 후 매각할 때마다 양도세를 비과세했다. 임대사업자는 장기임대주택을 보유하면서 거주용 주택을 2년 보유 및 거주하다 팔고, 또 다른 거주용 주택을 매입해 2년 보유 및 거주하다 파는 식으로 양도세를 피할 수 있다. 개정 시행령은 다음달 시행일부터 임대사업자가 최초 거주주택을 매각하는 경우만 양도세 비과세를 적용토록 하고 있다.

등록 임대주택의 세제 혜택도 축소된다. 1가구가 1주택 이상 보유한 상태에서 지난해 9월13일 이후 조정대상지역 내 주택을 취득하고 장기일반민간임대주택으로 등록한 경우 재산세는 감면해도 종부세는 감면하지 않기로 했다. 현재는 재산세가 감면되는 주택·토지의 경우 재산세 감면율만큼 공시가격을 차감하는 방식으로 종부세를 감면하고 있다.

개정안은 또 종합부동산세율 적용을 위한 주택 수 계산 방법을 구체적으로 정했다. 정부가 2018년 개정 세법에 따라 올해부터 3주택 이상 보유자와 서울 등 집값이 급등한 조정대상지역 2주택 이상 보유자의 종부세 최고세율을 기존 0.5~2.0%에서 0.6~3.2%로 높인 데 따른 후속 조치다. 개정안은 종부세를 중과받는 주택 수 산정에서 공동소유주택은 공동소유자 각자가 주택을 소유한 것으로 보기로 했다. 다만 상속을 통해 공동소유한 주택은 올해 6월1일 기준 지분율이 20% 이하면서 지분 상당 공시가격이 3억원 이하면 종부세율 적용 시 주택 수 계산에서 제외한다.

다가구주택은 분할등기가 되지 않아 하나의 주택으로 보기로 했다. 다세대주택은 구분등기한 각각의 주택을 1주택으로 계산한다.

임도원 기자 van7691@hankyung.com

관련뉴스