3분 부동산 - 신혼희망타운(3)

안녕하세요 3분 부동산입니다.

청약 자격을 확인하고 우리 부부의 가점까지 계산하셨다면 이제 직접 청약에 나설때 입니다. 자격도 갖췄고 가점도 높은데 돈이 없다 하시는 분들은 지금부터 초집중해서 보셔야 해요. 여유 자금이 부족한 신혼부부들을 위해 정부가 이 돈을 빌려줍니다.

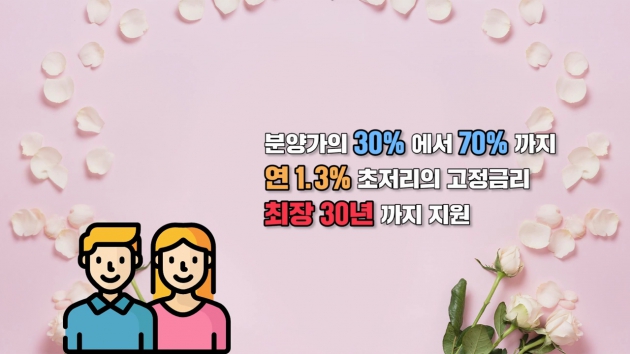

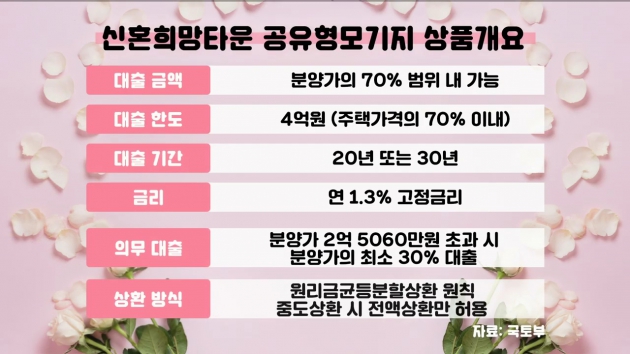

신혼희망타운 입주자는 분양가의 30%에서 70%까지 대출을 받을 수 있습니다. 연 1.3% 초저리의 고정금리로 최장 30년까지 지원해주는 모기지 대출 상품이 지원되거든요.

단, 조건이 있습니다.

주택을 팔거나 대출금을 상환할 때 시세차익이 났다면 이걸 기금과 나눠가져야 한다는 겁니다. 분양가가 시세보다 수억원 싼 만큼, 신혼부부에게 너무 많은 차익을 몰아주는 것 아니냐는 논란을 막기 위해 이런 조건이 붙은 건데요.

대신 정부가 가져가는 비중을 조절할 수는 있습니다.

대출 기간을 길게 잡고 자녀를 많이 낳는다면 정부의 몫이 줄게 됩니다.

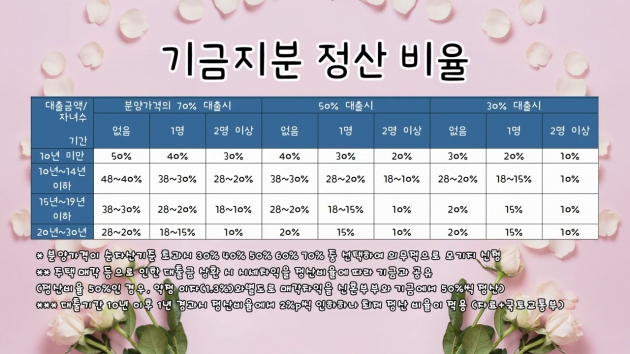

똑같이 분양가의 70%를 대출 받았다고 해도 대출 기간과 자녀 수에 따라 기금이 가져가는 수익이 달라집니다.

분양가의 70%를 10년 미만으로 대출 받은 신혼부부가 있다고 가정해보면 더욱 이해하기가 쉬운데요. 정산 시점까지 이 부부에게 아이가 없다면 정부가 매각차익의 절반을 가져갑니다.

그런데 아이가 한명이라도 있다면 정부의 몫은 40%로 줄어듭니다.

두 명이라면 30%까지 줄어요.

자녀를 낳지 않더라도 대출 기간을 늘리면 환수금을 줄일 수 있습니다.

10년을 넘어가면 1년이 늘어날때마다 정부 몫이 2%포인트씩, 최저 10%까지 줄어듭니다.

아까 그 부부가 대출 기간을 30년까지 늘린다면 아이가 없더라도 정부의 몫이 20%까지 감소합니다. 물론 자녀까지 있다면 더욱 줄어들겠죠. 2명 이상이면 10%까지 줄일 수 있습니다.

물론 여유자금이 넉넉한 신혼부부라면 대출이 남 얘기 같을 수 있어요.

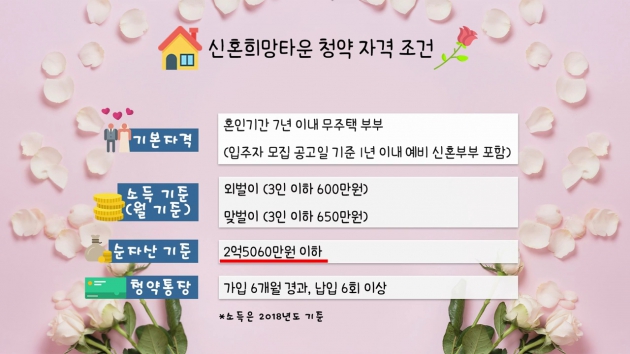

그러나 자금이 넉넉히 있다고 해도 분양가가 2억5060만원을 넘는다면 반드시 대출을 받아야 합니다.

여기서 2억5060만원은 청약 자격 중 총 자산기준액인데요.

자산이 많은 소위 ‘금수저 신혼부부’가 부당하게 시세차익을 누리는 것을 막기 위해 대출을 의무화 한겁니다.

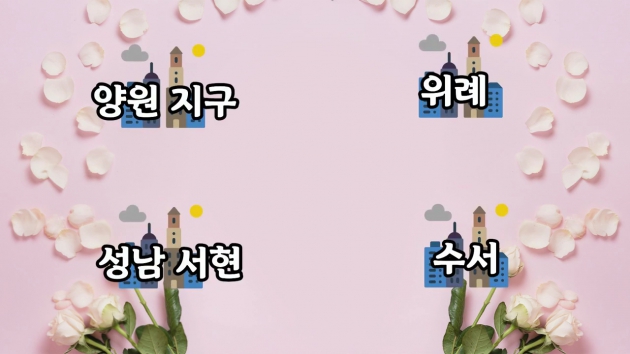

위례를 포함해 서울 수서, 양원지구, 성남 서현 등 인기지역에서는 대출이 강제사항이 될 가능성이 높습니다.

위례처럼 수도권 공공택지에서 분양하는 신혼희망타운은 분양권을 바로 팔 수 없고 반드시 몇년 간 의무적으로 거주해야 한다는 점도 명심해야 해요.

분양가가 시세보다 얼마나 싸게 책정됐는지에 따라서 전매제한 기간이 달라지는데 시세의 70% 수준으로 분양한다면 8년 간 분양권을 팔 수 없습니다.

이때 의무 거주기간은 5년이 됩니다.

청약자격, 입주자선정방식에 이어 대출 정책까지 숙지하셨다면 지금이야말로 청약통장을 꺼내들 때입니다. 신혼희망타운은 2022년까지 전국에서 15만가구가 공급될 예정입니다. 기회는 얼마든지 있다는 얘기지요. 모두 신혼희망타운에서 달달한 신혼 보내시길 바라며 이만 물러갈게요. 이상 3분 부동산이었습니다!

기획 집코노미TV 책임 프로듀서 조성근 건설부동산부장

진행 이소은 기자 편집 한성구·오하선 인턴기자

제작 한국경제신문·한경닷컴

안녕하세요 3분 부동산입니다.

청약 자격을 확인하고 우리 부부의 가점까지 계산하셨다면 이제 직접 청약에 나설때 입니다. 자격도 갖췄고 가점도 높은데 돈이 없다 하시는 분들은 지금부터 초집중해서 보셔야 해요. 여유 자금이 부족한 신혼부부들을 위해 정부가 이 돈을 빌려줍니다.

신혼희망타운 입주자는 분양가의 30%에서 70%까지 대출을 받을 수 있습니다. 연 1.3% 초저리의 고정금리로 최장 30년까지 지원해주는 모기지 대출 상품이 지원되거든요.

단, 조건이 있습니다.

주택을 팔거나 대출금을 상환할 때 시세차익이 났다면 이걸 기금과 나눠가져야 한다는 겁니다. 분양가가 시세보다 수억원 싼 만큼, 신혼부부에게 너무 많은 차익을 몰아주는 것 아니냐는 논란을 막기 위해 이런 조건이 붙은 건데요.

대신 정부가 가져가는 비중을 조절할 수는 있습니다.

대출 기간을 길게 잡고 자녀를 많이 낳는다면 정부의 몫이 줄게 됩니다.

똑같이 분양가의 70%를 대출 받았다고 해도 대출 기간과 자녀 수에 따라 기금이 가져가는 수익이 달라집니다.

분양가의 70%를 10년 미만으로 대출 받은 신혼부부가 있다고 가정해보면 더욱 이해하기가 쉬운데요. 정산 시점까지 이 부부에게 아이가 없다면 정부가 매각차익의 절반을 가져갑니다.

그런데 아이가 한명이라도 있다면 정부의 몫은 40%로 줄어듭니다.

두 명이라면 30%까지 줄어요.

자녀를 낳지 않더라도 대출 기간을 늘리면 환수금을 줄일 수 있습니다.

10년을 넘어가면 1년이 늘어날때마다 정부 몫이 2%포인트씩, 최저 10%까지 줄어듭니다.

아까 그 부부가 대출 기간을 30년까지 늘린다면 아이가 없더라도 정부의 몫이 20%까지 감소합니다. 물론 자녀까지 있다면 더욱 줄어들겠죠. 2명 이상이면 10%까지 줄일 수 있습니다.

물론 여유자금이 넉넉한 신혼부부라면 대출이 남 얘기 같을 수 있어요.

그러나 자금이 넉넉히 있다고 해도 분양가가 2억5060만원을 넘는다면 반드시 대출을 받아야 합니다.

여기서 2억5060만원은 청약 자격 중 총 자산기준액인데요.

자산이 많은 소위 ‘금수저 신혼부부’가 부당하게 시세차익을 누리는 것을 막기 위해 대출을 의무화 한겁니다.

위례를 포함해 서울 수서, 양원지구, 성남 서현 등 인기지역에서는 대출이 강제사항이 될 가능성이 높습니다.

위례처럼 수도권 공공택지에서 분양하는 신혼희망타운은 분양권을 바로 팔 수 없고 반드시 몇년 간 의무적으로 거주해야 한다는 점도 명심해야 해요.

분양가가 시세보다 얼마나 싸게 책정됐는지에 따라서 전매제한 기간이 달라지는데 시세의 70% 수준으로 분양한다면 8년 간 분양권을 팔 수 없습니다.

이때 의무 거주기간은 5년이 됩니다.

청약자격, 입주자선정방식에 이어 대출 정책까지 숙지하셨다면 지금이야말로 청약통장을 꺼내들 때입니다. 신혼희망타운은 2022년까지 전국에서 15만가구가 공급될 예정입니다. 기회는 얼마든지 있다는 얘기지요. 모두 신혼희망타운에서 달달한 신혼 보내시길 바라며 이만 물러갈게요. 이상 3분 부동산이었습니다!

기획 집코노미TV 책임 프로듀서 조성근 건설부동산부장

진행 이소은 기자 편집 한성구·오하선 인턴기자

제작 한국경제신문·한경닷컴

관련뉴스