PEF의 밸류업 사례탐구

국내 대표 클린룸 전문회사

지분 78% 700억원에 인수

2017년 매출 2배로 '껑충'

NVH코리아에 1600억에 매각

[ 정영효 기자 ] ▶마켓인사이트 1월22일 오후 4시35분

“대한민국이 망하지 않는 한 원방테크 투자는 실패할 리 없다고 믿었습니다.”(정장근 JKL파트너스 대표)

사모펀드 JKL파트너스는 2014년 1월 클린룸 전문회사 원방테크의 경영권을 인수하면서 투자 성격을 ‘대한민국 대표산업에 대한 베팅’으로 규정했다. 클린룸은 반도체나 디스플레이 등 정밀 제품을 생산하는 공장에 미세먼지나 이물질이 들어오는 것을 막기 위해 출입구에 설치하는 공조 설비다. 반도체, 디스플레이 공장에 없어서는 안 될 설비이기 때문에 두 산업의 성장은 클린룸산업의 성장을 의미했다. 원방테크는 진입장벽이 높은 클린룸 시장을 과점하는 국내 2개 업체 중 하나였다. JKL은 투자 성공에 대한 확신을 바탕으로 2014년 1월 이 회사 지분 78%를 700억원에 인수한 데 이어, 같은 해 2월 100억원 규모 유상증자를 통해 신규 자금도 투입했다.

반도체 슈퍼사이클에 베팅

JKL의 투자 시점은 절묘했다. 반도체와 디스플레이는 개인용 컴퓨터(PC), 스마트폰 등의 판매량에 따라 3~4년의 호황기와 1~2년의 침체기를 반복하던 산업이었다. 하지만 4차 산업혁명이 사이클을 완전히 바꿔버렸다. 글로벌 기업들이 빅데이터, 인공지능(AI) 등에 대규모로 투자하면서 반도체·디스플레이산업이 ‘슈퍼사이클’에 진입했다.

JKL의 투자 시점은 절묘했다. 반도체와 디스플레이는 개인용 컴퓨터(PC), 스마트폰 등의 판매량에 따라 3~4년의 호황기와 1~2년의 침체기를 반복하던 산업이었다. 하지만 4차 산업혁명이 사이클을 완전히 바꿔버렸다. 글로벌 기업들이 빅데이터, 인공지능(AI) 등에 대규모로 투자하면서 반도체·디스플레이산업이 ‘슈퍼사이클’에 진입했다.

삼성 LG SK 등 한국 반도체 및 디스플레이 기업들의 증설 규모도 차원이 달라졌다. 2016년까지 각각 연간 13조~14조원과 6조원 수준이던 삼성전자와 SK하이닉스의 증설 규모가 2017년 한 해 동안 30조원과 10조원으로 급증했다.

진입장벽이 높은 것도 매력적이었다. 반도체와 디스플레이업계의 생명은 속도전. 고객사들은 클린룸 납품 업체를 고를 때 원가 절감보다 품질과 시공 일정을 중요시했다. 원방테크는 약 3만3000㎡ 면적에 수만 개의 오염물질 흡입장비(FFU)를 설치하는 대규모 공사를 6개월 만에 해낼 수 있는 국내 2개사 가운데 한 곳이었다.

진입장벽이 높은 것도 매력적이었다. 반도체와 디스플레이업계의 생명은 속도전. 고객사들은 클린룸 납품 업체를 고를 때 원가 절감보다 품질과 시공 일정을 중요시했다. 원방테크는 약 3만3000㎡ 면적에 수만 개의 오염물질 흡입장비(FFU)를 설치하는 대규모 공사를 6개월 만에 해낼 수 있는 국내 2개사 가운데 한 곳이었다.

김용석 JKL파트너스 상무는 “슈퍼사이클이 시작된 이상 원방테크에 확신을 갖지 않을 이유가 없었다”고 말했다.

다각화·글로벌화로 가치 끌어올려

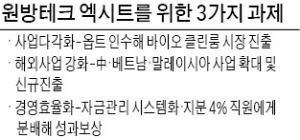

물론 슈퍼사이클과 과점 구조에만 의존해 저절로 기업가치가 오를 것으로 생각한 건 아니었다. JKL은 세 가지 밸류업 전략을 세워 실행에 옮겼다.

먼저 바이오 클린룸(BCR) 전문 시공사인 옵트를 인수해 BCR 시장에 진출했다. 셀트리온과 같은 바이오시밀러(복제약) 업체와 한미약품, 삼성바이오로직스 등 의약품 수탁생산(CMO) 기업이 출현하면서 개화기를 맞은 바이오산업으로 사업을 다각화하기 위해서였다. 2015년 52억원이었던 옵트의 매출은 2016년 73억원, 2017년 92억원으로 연평균 32%씩 성장하며 원방테크의 가치를 높이는 데 효자 역할을 톡톡히 했다.

먼저 바이오 클린룸(BCR) 전문 시공사인 옵트를 인수해 BCR 시장에 진출했다. 셀트리온과 같은 바이오시밀러(복제약) 업체와 한미약품, 삼성바이오로직스 등 의약품 수탁생산(CMO) 기업이 출현하면서 개화기를 맞은 바이오산업으로 사업을 다각화하기 위해서였다. 2015년 52억원이었던 옵트의 매출은 2016년 73억원, 2017년 92억원으로 연평균 32%씩 성장하며 원방테크의 가치를 높이는 데 효자 역할을 톡톡히 했다.

삼성 LG SK하이닉스가 중국과 베트남 등 해외 생산 비중을 늘리자 해외사업도 강화했다. 불투명한 자금관리를 시스템화해 소위 ‘새는 돈’을 막는 대신 성과보상체계는 명확히 했다. 인수 이후 우리사주조합에 지분을 취득할 기회를 줘 직원들과 회사 간 이해관계를 일치시켰다.

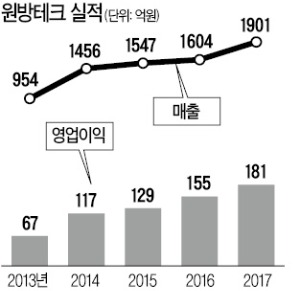

JKL이 인수하기 전인 2013년 각각 954억원, 67억원이던 원방테크의 매출과 영업이익은 2017년 1901억원, 181억원으로 2~3배 이상 늘었다. JKL은 지난해 60곳 이상의 인수후보를 접촉한 끝에 6월 자동차 부품업체 NVH코리아에 원방테크를 매각했다. 지분 85%의 매각 가격은 1600억원. JKL은 원방테크에 투자한 지 4년 반 만에 배당 등을 포함해 투자금액의 3.06배를 벌어들였다. 내부수익률(IRR)은 28.47%에 달했다.

정영효 기자 hugh@hankyung.com

국내 대표 클린룸 전문회사

지분 78% 700억원에 인수

2017년 매출 2배로 '껑충'

NVH코리아에 1600억에 매각

[ 정영효 기자 ] ▶마켓인사이트 1월22일 오후 4시35분

“대한민국이 망하지 않는 한 원방테크 투자는 실패할 리 없다고 믿었습니다.”(정장근 JKL파트너스 대표)

사모펀드 JKL파트너스는 2014년 1월 클린룸 전문회사 원방테크의 경영권을 인수하면서 투자 성격을 ‘대한민국 대표산업에 대한 베팅’으로 규정했다. 클린룸은 반도체나 디스플레이 등 정밀 제품을 생산하는 공장에 미세먼지나 이물질이 들어오는 것을 막기 위해 출입구에 설치하는 공조 설비다. 반도체, 디스플레이 공장에 없어서는 안 될 설비이기 때문에 두 산업의 성장은 클린룸산업의 성장을 의미했다. 원방테크는 진입장벽이 높은 클린룸 시장을 과점하는 국내 2개 업체 중 하나였다. JKL은 투자 성공에 대한 확신을 바탕으로 2014년 1월 이 회사 지분 78%를 700억원에 인수한 데 이어, 같은 해 2월 100억원 규모 유상증자를 통해 신규 자금도 투입했다.

반도체 슈퍼사이클에 베팅

JKL의 투자 시점은 절묘했다. 반도체와 디스플레이는 개인용 컴퓨터(PC), 스마트폰 등의 판매량에 따라 3~4년의 호황기와 1~2년의 침체기를 반복하던 산업이었다. 하지만 4차 산업혁명이 사이클을 완전히 바꿔버렸다. 글로벌 기업들이 빅데이터, 인공지능(AI) 등에 대규모로 투자하면서 반도체·디스플레이산업이 ‘슈퍼사이클’에 진입했다.삼성 LG SK 등 한국 반도체 및 디스플레이 기업들의 증설 규모도 차원이 달라졌다. 2016년까지 각각 연간 13조~14조원과 6조원 수준이던 삼성전자와 SK하이닉스의 증설 규모가 2017년 한 해 동안 30조원과 10조원으로 급증했다.

진입장벽이 높은 것도 매력적이었다. 반도체와 디스플레이업계의 생명은 속도전. 고객사들은 클린룸 납품 업체를 고를 때 원가 절감보다 품질과 시공 일정을 중요시했다. 원방테크는 약 3만3000㎡ 면적에 수만 개의 오염물질 흡입장비(FFU)를 설치하는 대규모 공사를 6개월 만에 해낼 수 있는 국내 2개사 가운데 한 곳이었다.김용석 JKL파트너스 상무는 “슈퍼사이클이 시작된 이상 원방테크에 확신을 갖지 않을 이유가 없었다”고 말했다.

다각화·글로벌화로 가치 끌어올려

물론 슈퍼사이클과 과점 구조에만 의존해 저절로 기업가치가 오를 것으로 생각한 건 아니었다. JKL은 세 가지 밸류업 전략을 세워 실행에 옮겼다.

먼저 바이오 클린룸(BCR) 전문 시공사인 옵트를 인수해 BCR 시장에 진출했다. 셀트리온과 같은 바이오시밀러(복제약) 업체와 한미약품, 삼성바이오로직스 등 의약품 수탁생산(CMO) 기업이 출현하면서 개화기를 맞은 바이오산업으로 사업을 다각화하기 위해서였다. 2015년 52억원이었던 옵트의 매출은 2016년 73억원, 2017년 92억원으로 연평균 32%씩 성장하며 원방테크의 가치를 높이는 데 효자 역할을 톡톡히 했다.삼성 LG SK하이닉스가 중국과 베트남 등 해외 생산 비중을 늘리자 해외사업도 강화했다. 불투명한 자금관리를 시스템화해 소위 ‘새는 돈’을 막는 대신 성과보상체계는 명확히 했다. 인수 이후 우리사주조합에 지분을 취득할 기회를 줘 직원들과 회사 간 이해관계를 일치시켰다.

JKL이 인수하기 전인 2013년 각각 954억원, 67억원이던 원방테크의 매출과 영업이익은 2017년 1901억원, 181억원으로 2~3배 이상 늘었다. JKL은 지난해 60곳 이상의 인수후보를 접촉한 끝에 6월 자동차 부품업체 NVH코리아에 원방테크를 매각했다. 지분 85%의 매각 가격은 1600억원. JKL은 원방테크에 투자한 지 4년 반 만에 배당 등을 포함해 투자금액의 3.06배를 벌어들였다. 내부수익률(IRR)은 28.47%에 달했다.

정영효 기자 hugh@hankyung.com

관련뉴스