한화투자증권은 23일 모두투어에 대해 “예고된 지난해 4분기 실적 부진보다는 향후 선행지표 개선 등 우호적인 산업 흐름과 방향성에 주목해야 한다”며 투자의견 매수, 목표주가 3만원을 유지했다.

이 증권사 지인해 연구원은 모두투어의 2018년 4분기 영업이익을 전년 동기 대비 49% 줄어든 28억원으로 예상했다. 작년 4분기 두드러진 일본행 수요 급감 등 전반적 여행 수요 침체, 인바운드·호텔 등 관련 연결 자회사의 분기당 약 10억원 수준 적자 지속 등을 근거로 들었다.

다만 모두투어는 일본행 수요의 비중이 적은 데다 면세점 손실이 없어 절대 규모 측면에선 다른 여행사에 비해 양호했던 것으로 파악했다. 나름대로 선방했다는 설명이다.

지 연구원은 “지난 실적 부진보다 중요한 것은 선행지표(향후 3개월 패키지상품 예약증감률) 추이다. 1월1일 기준 발표 선행지표는 오르락내리락을 반복하지만 더 악화되진 않는 모습이고 모두투어도 선행지표는 작년 10월1일 기준이 바닥, 실적은 4분기가 저점일 가능성이 높다”면서 회복세로 전망했다.

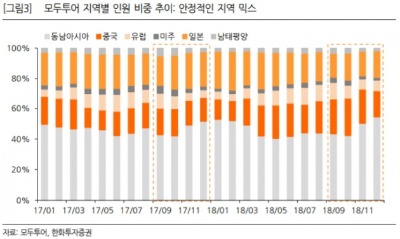

그는 “모두투어는 지역 믹스(mix) 개선 효과가 뚜렷해 전체 수요 회복 속도가 타사 대비 빠를 것으로 보인다”며 “작년부터 억눌려있던 여행 수요의 이연효과, ‘상저하고’ 양상이 두드러지는 여행주 주가의 계절적 요인에 상위 사업자 중심의 우호적 산업 흐름에 주목해야 할 것”이라고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스