에버코어는 뉴욕의 유명 투자자문사입니다. 에버코어는 2014년 ISI라는 경제연구기관을 인수해서 에버코어 ISI라는 리서치 회사를 만들었습니다.

에버코어 ISI에서 연구를 총괄하는 재우 나카지마 이사를 만났습니다. 브라운대와 콜럼비아대(석사)를 나와 시카고 Fed에서도 일했던 분입니다.

에버코어 ISI는 올해 미국의 경제성장률이 연 1.7% 수준이 될 것으로 예상했습니다. 월스트리트의 어떤 기관보다도 낮은 수준입니다. 이유는 분명했습니다. 300여개 기업을 25년간 설문해왔는데, 그런 기업들의 매출이 흔들리고 있다는 겁니다.

나카지마 이사의 말을 전합니다.

△미국의 올해 GDP 성장률은 1.7% 수준이 될 것으로 예상한다. 지난해 3.3%(추정)에서 크게 떨어진다. 지난 두 달 간 세 번이나 하향 조정했다.

이유는 유가가 떨어지고, 국채와 회사채간 스프레드는 벌이지고, 주가는 급락하는 등 2019년 경기는 슬로우다운 될 것으로 예상되기 때문이다.

다만 성장률은 떨어지지만 침체는 아니다. 계속 성장은 하기 때문이다. (미국의 경우 침체란 2분기 연속 전년동기대비 마이너스 성장하는 걸 말합니다.)

△우리는 자체 경제 모델을 갖고 있다. 여기에 지난 25년간 매주 실시해온 수백여개 기업에 대한 설문을 참고해 성장률을 전망한다.

에버코어는 매주 미국의 30개 산업, 300개 미국 회사의 CFO를 대상으로 전화 설문조사를 실시하고 있다. 지난주 매출이 예상보다 좋았는가, 예상치였나, 혹은 예상보다 못한가를 조사한다.

예상보다 좋았다는 응답자수와 못했다는 응답자수의 차이가 작년에 70%에 육박했었는데, 지난주(1월11일자) 55% 수준으로 떨어졌다.

△업종별로 보면 B2B 회사들의 매출은 아직 괜찮은 편이고 B2C 기업들이 예상보다 어려워지고 있다.

지난주 설문에서는 항공사들 매출이 그대로 유지했는데, 앞으로 셧다운이 지속되면서 나빠질 것으로 본다.

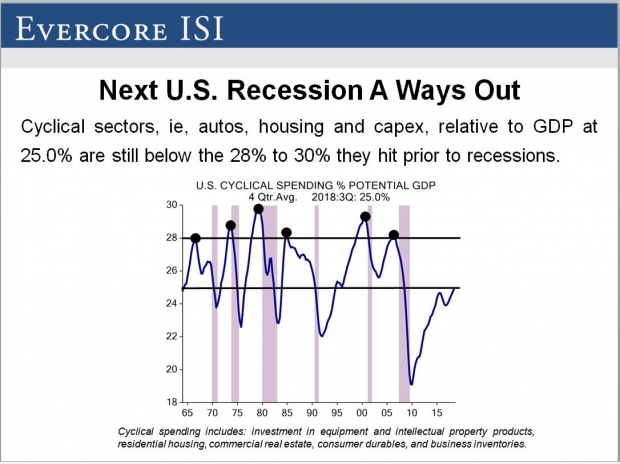

△우리는 침체를 판단할 때 자동차, 주택, 기업 자본투자, 기업 재고 등 경기 민감 섹터가 GDP에서 차지하는 비중을 살펴본다.

이게 지금도 GDP의 25% 수준(2018년 3분기)에 머물고 있다.

통상 이 비율이 28~30%에 달하면 미국은 침체를 맞았다. 왜냐면 오버컨슈밍, 오버스팬딩이 이뤄진다는 뜻이기 때문이다. 그러면 결국 버블이 터지고 침체가 오게 되어 있다.

이런 임밸런스는 지속가능하지 않기 때문에 쇼크가 오게되어 있다. 그 버블이 조정되는 게 침체다. 또 정책적 잘못이 침체를 초래할 수도 있다. 주택시장 규제, Fed의 금리 인상 등 이런게 임밸런스를 만들고 침체를 초래하기도 한다.

△지금 10년째 경기 확장이 이뤄지고 있다. 역사적으로 보면 가장 강하지는 않았지만, 가장 긴 확장이다. 아직은 오버되지는 않았다. 소비, 주택 등이 버블 수준으로 오버하지 않았다.

△경제 지표를 보면 성장세는 점차 느려지고 있다. 하지만 2019-2020년 침체 요인은 보이지 않는다. 다음 침체는 2021, 2022년에나 올 것이다. 이게 결론이다.

△Fed의 기준금리는 이미 중립수준에 들어왔을 것이다.

만약 운이 좋다면 Fed는 다시 한번 성장을 가속화시킬 수 있다. 그러면 Fed는 올해 연말게 기준금리를 1번 더 올릴 수 있을 것으로 본다. Fed가 2018년에 비하면 매우 시장 친화적으로 행동하고 있다.

△관세의 부정적 효과? CFO서베이를 보면 아직도 관세 효과는 크지않다. CFO의 60~70%가 관세 영향을 받고 있는가라는 질문에 ‘노’라고 답했고, 30%는 ‘yes’라고 했지만 그 여파는 상당히 적은 편이다. 아직 숫자로 볼 수 있는 수준이 아니다.

△주시하는 건 중국 중심 서플라이체인이 바뀌고 있는 현상이다.

우리는 일본 기업도 30여개에 대해 설문조사를 하고 있다. 지난 12월 둘째주에 설문했을 때 일본 회사들은 아무런 기업도 중국에 공장이나 투자할 계획을 갖고 있지 않았다. 나는 그래서 중국 경제에 대해서 낙관적이지 않다.

△미중 무역협상이 중국 경제에 미칠 영향에 대한 기대도 크지 않다. 중국에게 2019년은 매우 힘들 것이다.

트럼프 대통령은 계속 중국을 괴롭힐 것이다. 어느 시점에서는 무역협상을 타결할 수도 있지만, 그건 모든 걸 원래 상태로 돌리는 건 아닐 것이다. 임시 처방에 불과할 것으로 본다. 즉 긴장의 완화 수준에 불과할 것이다.

△미국의 고용도 슬로우다운되고 있다. 12월 CFO서베이를 보면 40%가 추가 고용을 하겠다고 했고, 15%는 덜 고용하겠다고 했다. 그 차이는 25%다. 전년 동기에는 그 차이가 40%에 달했다.

△소비자들의 부채와 이자 부담, 즉은 밸런스시트는 매우 클린하다. 가계 가처분 소득에서 모기지, 오토론, 신용카드 빚 등 부채와 이자부담은 15.3% 수준이다. 이는 역사적으로 낮다. 2006년에는 18%가 넘었다.

△미국의 주택시장에 2018년은 좋지 않은 해였다. 모기지 금리는 오르고, 인구구조상으로도 베이비부머가 은퇴했다.

미국의 밀레니얼은 9500만명으로, 베이비부머 7800만명을 넘는다. 이런 밀레니얼은 지난해 고용률이 3%포인트 증가했다. 직업을 구하면 결혼할 확률이 높아지고, 결혼하면 집을 구하게된다. 그래서 밀레니얼 수요로 인해 주택 재고가 줄어들고 있는 것으로 본다.

주택시장을 살펴보면 가장 큰 가격 압력이 있는 쪽이 엔트리 레벨이다. 2019년에도 밀레니얼들은 계속 주택 수요를 만들 것으로 본다.

지난해 주택가격은 4.1% 올랐다. 오랜만에 소비자들이 다시 주택을 투자자산으로 보기 시작했다. 수요는 더 늘어날 수 있다.

뉴욕=김현석 특파원 realist@hankyung.com

관련뉴스