위클리 블루칩

건자재 부문 전망 엇갈려

부동산 경기 둔화가 변수

[ 노유정 기자 ] LG하우시스가 외국인과 기관투자가의 매수세에 힘입어 올 들어 급등하고 있다. 증권가에서는 지난해 부진했던 이 회사 실적이 올해부터 대폭 개선될 것이란 기대가 나오고 있다.

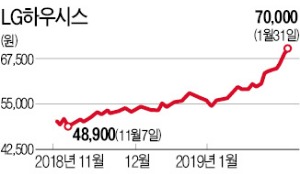

LG하우시스는 31일 유가증권시장에서 1300원(1.89%) 오른 7만원에 장을 마쳤다. 최근 5거래일 연속 상승했다. 올 들어서만 23.7% 올랐다.

LG하우시스는 31일 유가증권시장에서 1300원(1.89%) 오른 7만원에 장을 마쳤다. 최근 5거래일 연속 상승했다. 올 들어서만 23.7% 올랐다.

LG하우시스 주가는 작년 초 9만원대에서 10월 4만원대로 하락했다. 지난해 정부의 부동산 정책 등으로 주택경기가 둔화되며 창호와 바닥재 등 건축자재 사업이 타격을 받았다. 지난해 3분기까지 누적 영업이익이 422억원으로 전년 같은 기간(1187억원)의 35.5% 수준으로 급감했다. 하지만 이후 실적이 바닥을 찍었다는 기대로 반등하는 추세다.

이 회사의 지난해 4분기 영업이익은 167억원으로 전년 동기 대비 12.6% 줄었지만, 컨센서스(증권사 추정치 평균)보다 74.1% 많았다. 건축자재 부문 실적이 둔화된 반면 자동차 원단 등을 생산하는 자동차 소재 및 산업용 필름 부문 영업이익은 23억원으로 전년 동기(13억원 영업적자) 대비 흑자전환했다.

올해 실적 전망은 밝다. 에프앤가이드에 따르면 올해 영업이익 컨센서스는 지난해보다 29.0% 증가한 908억원이다. 송유림 한화투자증권 연구원은 “회사가 올해 수익성 개선을 목표로 내걸고 비용 감축과 생산성 향상 등에 나섰고 창호와 바닥재 등의 원재료인 폴리염화비닐(PVC) 가격이 지난해 9월 이후 하락한 점도 호재”라고 말했다.

건축자재 부문 전망이 다소 엇갈리는 점은 주의할 필요가 있다는 설명이다. 조윤호 DB금융투자 연구원은 “올해 아파트 입주 물량이 전년보다 감소할 것으로 예상되고 주택 거래량이 늘어날 가능성도 낮다”며 “건축자재 부문 실적 개선이 쉽지 않을 것”이라고 내다봤다. 반면 채상욱 하나금융투자 연구원은 “건축자재주인 만큼 최근 발표된 예비타당성조사 면제 방안으로 수혜를 볼 가능성이 있다”고 했다.

노유정 기자 yjroh@hankyung.com

건자재 부문 전망 엇갈려

부동산 경기 둔화가 변수

[ 노유정 기자 ] LG하우시스가 외국인과 기관투자가의 매수세에 힘입어 올 들어 급등하고 있다. 증권가에서는 지난해 부진했던 이 회사 실적이 올해부터 대폭 개선될 것이란 기대가 나오고 있다.

LG하우시스는 31일 유가증권시장에서 1300원(1.89%) 오른 7만원에 장을 마쳤다. 최근 5거래일 연속 상승했다. 올 들어서만 23.7% 올랐다.LG하우시스 주가는 작년 초 9만원대에서 10월 4만원대로 하락했다. 지난해 정부의 부동산 정책 등으로 주택경기가 둔화되며 창호와 바닥재 등 건축자재 사업이 타격을 받았다. 지난해 3분기까지 누적 영업이익이 422억원으로 전년 같은 기간(1187억원)의 35.5% 수준으로 급감했다. 하지만 이후 실적이 바닥을 찍었다는 기대로 반등하는 추세다.

이 회사의 지난해 4분기 영업이익은 167억원으로 전년 동기 대비 12.6% 줄었지만, 컨센서스(증권사 추정치 평균)보다 74.1% 많았다. 건축자재 부문 실적이 둔화된 반면 자동차 원단 등을 생산하는 자동차 소재 및 산업용 필름 부문 영업이익은 23억원으로 전년 동기(13억원 영업적자) 대비 흑자전환했다.

올해 실적 전망은 밝다. 에프앤가이드에 따르면 올해 영업이익 컨센서스는 지난해보다 29.0% 증가한 908억원이다. 송유림 한화투자증권 연구원은 “회사가 올해 수익성 개선을 목표로 내걸고 비용 감축과 생산성 향상 등에 나섰고 창호와 바닥재 등의 원재료인 폴리염화비닐(PVC) 가격이 지난해 9월 이후 하락한 점도 호재”라고 말했다.

건축자재 부문 전망이 다소 엇갈리는 점은 주의할 필요가 있다는 설명이다. 조윤호 DB금융투자 연구원은 “올해 아파트 입주 물량이 전년보다 감소할 것으로 예상되고 주택 거래량이 늘어날 가능성도 낮다”며 “건축자재 부문 실적 개선이 쉽지 않을 것”이라고 내다봤다. 반면 채상욱 하나금융투자 연구원은 “건축자재주인 만큼 최근 발표된 예비타당성조사 면제 방안으로 수혜를 볼 가능성이 있다”고 했다.

노유정 기자 yjroh@hankyung.com

관련뉴스