4분기 시장예상치 웃도는 실적 발표

올해 매출 감소 확실시…주택사업에 수익성 개선 기대

대림산업이 시장의 예상치를 웃도는 실적을 발표했다. 이번 '깜짝 실적' 발표로 대림산업은 플랜트사업본부의 구조조정과 주택사업에 대한 의문 등 각종 잡음을 씻어내는 분위기다.

하지만 1일 주가는 하락하고 있다. 오전 9시30분 현재 대림산업의 주가는 전날대비 4500원(4.23%) 떨어진 10만2000원을 기록하고 있다. 전날 건설업종의 상승세에도 보합으로 마무리했던 주가는 장초반부터 약세를 나타내고 있다.

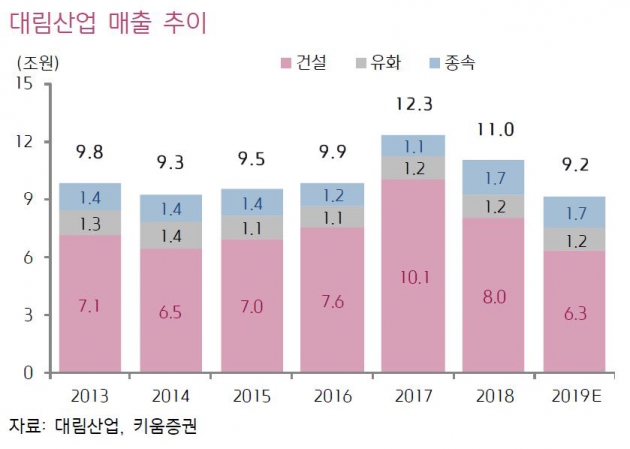

대림산업의 지난 4분기 매출액은 2조7292 억원으로 전년동기대비 17.1% 감소했지만, 시장의 예상치(컨센서스) 보다는 8.1% 웃도는 성적이었다. 영업이익은 1738 억원으로 전년 동기대비 89.8% 증가했는데, 이 역시도 컨센서스 보다 8.5% 높은 수준이었다. 아파트로 대변되는 주택 사업의 매출이 늘어나고 이에 따라 마진이 개선된 게 요인이다.

시장에서의 견해는 갈리고 있다. 예상치를 웃도는 실적에 대해 긍정적인 평가를 하는 한편, 지속적인 성장에 대해서는 의문을 던지고 있다. 이러한 의문이 대림산업에 대한 '매수' 의견을 접는 이유다.

유진투자증권은 목표주가를 10만5000원으로 유지하면서 투자의견을 '보유'로 내렸다. 매출감소가 예상돼 목표주가를 높일 수 없고, 주가는 이에 근접했기 때문이다. 이상우 연구원은 "대림산업에 대한 올해 투자의견은 부정적일 수 밖에 없다"며 "수주잔고가 줄면서 매출감소가 예상되는데, 얼마만큼 이익률이 개선될지는 미지수"라고 말했다.

김세련 SK증권 연구원은 '중립'의견과 목표주가 10만원을 제시했다. 그는 "대림산업은 올해 플랜트, 주택부문 매출 감소로 역성장이 불가피하다"며 "유화 부문은 업황이 침체기에 들어섰고, 플랜트 사업부가 구조조정되면서 경쟁력이 약해졌다"고 평가했다.

유안타증권은 대림산업의 올해 매출액이 9조6800억원, 영업이익이 7319억원으로 작년보다 각각 11.9%, 14.1%씩 줄어들 것으로 추정했다. 김기룡 연구원은 "국내 EPC(설계·조달·시공) 회사들의 올해 수주는 증가할 것으로 보이지만, 대림산업은 작년과 유사한 1조원 수준에 그칠 것"으로 예상했다.

키움증권 대림산업의 올해 수익성이 개선될 것으로 예상하면서도 매출부진은 피할 수 없다고 내다봤다. 수익성을 개선해줄 사업은 주택으로 올해 전국에 공급될 아파트가 2만8178가구로 전년대비 86.1% 늘 것으로 전망했다. 대규모 사업지로는 성남 금광 1구역(2319가구, 4월), 파주 운정3(1010가구, 5월), 거제 고현항(1049가구, 6월), 포항 장성(1022가구, 9월) 등이다.

김하나 한경닷컴 기자 hana@hankyung.com

올해 매출 감소 확실시…주택사업에 수익성 개선 기대

대림산업이 시장의 예상치를 웃도는 실적을 발표했다. 이번 '깜짝 실적' 발표로 대림산업은 플랜트사업본부의 구조조정과 주택사업에 대한 의문 등 각종 잡음을 씻어내는 분위기다.

하지만 1일 주가는 하락하고 있다. 오전 9시30분 현재 대림산업의 주가는 전날대비 4500원(4.23%) 떨어진 10만2000원을 기록하고 있다. 전날 건설업종의 상승세에도 보합으로 마무리했던 주가는 장초반부터 약세를 나타내고 있다.

대림산업의 지난 4분기 매출액은 2조7292 억원으로 전년동기대비 17.1% 감소했지만, 시장의 예상치(컨센서스) 보다는 8.1% 웃도는 성적이었다. 영업이익은 1738 억원으로 전년 동기대비 89.8% 증가했는데, 이 역시도 컨센서스 보다 8.5% 높은 수준이었다. 아파트로 대변되는 주택 사업의 매출이 늘어나고 이에 따라 마진이 개선된 게 요인이다.

시장에서의 견해는 갈리고 있다. 예상치를 웃도는 실적에 대해 긍정적인 평가를 하는 한편, 지속적인 성장에 대해서는 의문을 던지고 있다. 이러한 의문이 대림산업에 대한 '매수' 의견을 접는 이유다.

유진투자증권은 목표주가를 10만5000원으로 유지하면서 투자의견을 '보유'로 내렸다. 매출감소가 예상돼 목표주가를 높일 수 없고, 주가는 이에 근접했기 때문이다. 이상우 연구원은 "대림산업에 대한 올해 투자의견은 부정적일 수 밖에 없다"며 "수주잔고가 줄면서 매출감소가 예상되는데, 얼마만큼 이익률이 개선될지는 미지수"라고 말했다.

김세련 SK증권 연구원은 '중립'의견과 목표주가 10만원을 제시했다. 그는 "대림산업은 올해 플랜트, 주택부문 매출 감소로 역성장이 불가피하다"며 "유화 부문은 업황이 침체기에 들어섰고, 플랜트 사업부가 구조조정되면서 경쟁력이 약해졌다"고 평가했다.

유안타증권은 대림산업의 올해 매출액이 9조6800억원, 영업이익이 7319억원으로 작년보다 각각 11.9%, 14.1%씩 줄어들 것으로 추정했다. 김기룡 연구원은 "국내 EPC(설계·조달·시공) 회사들의 올해 수주는 증가할 것으로 보이지만, 대림산업은 작년과 유사한 1조원 수준에 그칠 것"으로 예상했다.

키움증권 대림산업의 올해 수익성이 개선될 것으로 예상하면서도 매출부진은 피할 수 없다고 내다봤다. 수익성을 개선해줄 사업은 주택으로 올해 전국에 공급될 아파트가 2만8178가구로 전년대비 86.1% 늘 것으로 전망했다. 대규모 사업지로는 성남 금광 1구역(2319가구, 4월), 파주 운정3(1010가구, 5월), 거제 고현항(1049가구, 6월), 포항 장성(1022가구, 9월) 등이다.

김하나 한경닷컴 기자 hana@hankyung.com

관련뉴스