Cover Story - 제이브이엠

제이브이엠 강점 분석

이민영 대신증권 연구원

한미와 합병, 올해부터 시너지 전망

북미·유럽시장 수출 증가세도 주목

제이브이엠은 1997년 설립된 국내 1위 약품 조제자동화시스템 제조사다. 과거에 국내 병원과 약국에서는 약을 일일이 손으로 종이에 포장했다. 지금도 그런 조제 방식을 유지하는 기관이 존재한다. 이는 조제 사고, 약품 분실 그리고 오염된 약품 재사용 등의 심각한 문제가 발생하는 배경이기도 하다.

국내 조제시장의 열악함은 제이브이엠이 생산하는 조제자동화시스템(ATDPS : Automatic Tablet Dispensing & Packaging System)이 정착하면서 선진화됐다. ATDPS는 사람의 손을 대신해서 반투명 종이파우치에 조제, 포장, 약품 및 환자 정보 명시를 수행하는 기계다. 조제 시장의 안정성과 효율성을 높이는 방식으로 수많은 병원과 약국에서 채택하고 있다.

제이브이엠은 2006년 상장 이후 지속적인 성장을 거듭하다가 2016년 한미사이언스의 자회사로 편입됐다. 한미사이언스가 제이브이엠을 인수한 주요 이유는 ATDPS 연구개발 경쟁력을 확보하고 의료기기 사업을 안정적으로 확장시키기 위해서로 판단된다.

주식시장에서는 제이브이엠과 한미약품의 시너지 효과가 단기적으로 나타나길 기대했지만 2018년까지 주목할 만한 성과는 발생하지 않았다. 작년까지 두 회사 간 영업인력 개편 및 조직문화 차이를 줄이기 위한 대대적인 노력이 이뤄졌다. 따라서 투자자들이 원하는 실적 관련 시너지 효과는 올해부터 발생할 것으로 예상된다. 제이브이엠은 제품 개발에 집중할 수 있고 영업력의 한계로 그동안 진출하지 못했던 소규모 동네 약국까지 고객으로 확보하면서 국내 매출 증가를 지속하고 있다.

주식시장에서는 제이브이엠과 한미약품의 시너지 효과가 단기적으로 나타나길 기대했지만 2018년까지 주목할 만한 성과는 발생하지 않았다. 작년까지 두 회사 간 영업인력 개편 및 조직문화 차이를 줄이기 위한 대대적인 노력이 이뤄졌다. 따라서 투자자들이 원하는 실적 관련 시너지 효과는 올해부터 발생할 것으로 예상된다. 제이브이엠은 제품 개발에 집중할 수 있고 영업력의 한계로 그동안 진출하지 못했던 소규모 동네 약국까지 고객으로 확보하면서 국내 매출 증가를 지속하고 있다.

2019년은 주가 반등을 노려볼 적기라고 판단된다. 2017년 3분기까지 시장 기대치를 충족하는 실적을 달성하면서 주가 흐름이 좋았고 2017년 11월 27일에 6만7000원까지 상승했다. 하지만 2018년 상반기부터 수출 부진이라는 비우호적인 영업환경 때문에 주가는 하락하기 시작했고 지난 2월 1일 기준 3만3600원까지 떨어졌다. 지금이 제이브이엠에 투자하기에 부담이 낮은 시기라고 분석한다. 통상적으로 상저하고(上低下高)의 실적 계절성을 보이고 있어 하반기로 갈수록 주가 상승의 기회가 생길 것으로 예측된다.

또한 한미약품은 실망감에 빠져 있는 기존 투자자들에게 성장이라는 선물을 선사하기 위해 해외 영업에 총력을 기울일 것이기 때문이다. 기업 주가가 높은지, 낮은지를 판단하는 기업가치평가 기준에서도 제이브이엠 주가는 저평가 구간에 있다. 현재 주가는 2019년 예상 실적 기준으로 주가수익비율(PER) 15배 수준에서 거래되고 있다. 이는 글로벌 경쟁 그룹의 평균 20배에 비해 25% 낮다. 경쟁사와의 상대 비교가 아닌 절대적인 가치평가 기준에서도 이 회사는 최근 3년 평균 PER 26배 대비 저평가돼 있다.

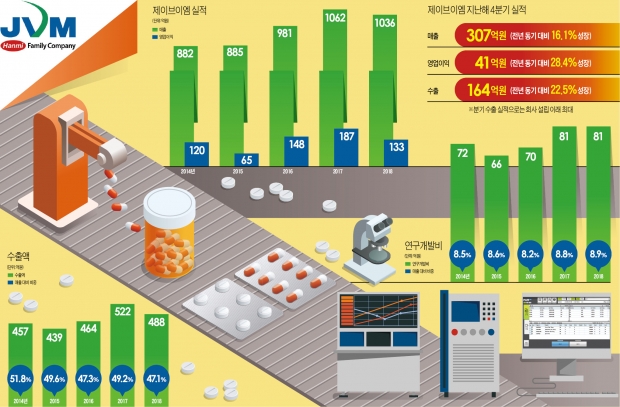

성장을 위한 핵심 요인은 수출 회복이다. 지난해 4분기에는 시장 기대치를 상회하는 호실적을 달성했다. 매출 307억원(분기 대비 22%, 전년비 16% 증가), 영업이익 41억원(분기비 12%, 전년비 28% 증가)으로 대신증권 추정치를 각각 10%, 17% 웃돌았다. 국내 매출 및 주요 소모품(MRO) 대비 수익성이 높은 수출이 전년 동기 대비 23% 증가하면서 실적이 크게 개선됐다.

북미 매출은 72억원으로 요양원, 교도소 등의 특수 시설인 LTC(Long Term Care) 시장에 진출하면서 전년 동기 대비 29% 증가했다. 유럽 매출은 69억원으로 전년 동기 대비 21% 증가했다. 기존의 ATDPS와 약품포장 검수장비인 비젠을 결합한 신제품 NSP(New Slide Premier)가 유럽 최대 조제공장형 약국에 입점하면서 수혜를 봤다. 올해는 북미와 유럽을 중심으로 성장 가도를 달릴 전망이다. 올해 실적은 매출 1156억원(전년비 12% 증가), 영업익 152억원(전년비 15% 증가)으로 안정적인 외형 확대 및 수익성 제고가 전망된다.

북미 매출은 72억원으로 요양원, 교도소 등의 특수 시설인 LTC(Long Term Care) 시장에 진출하면서 전년 동기 대비 29% 증가했다. 유럽 매출은 69억원으로 전년 동기 대비 21% 증가했다. 기존의 ATDPS와 약품포장 검수장비인 비젠을 결합한 신제품 NSP(New Slide Premier)가 유럽 최대 조제공장형 약국에 입점하면서 수혜를 봤다. 올해는 북미와 유럽을 중심으로 성장 가도를 달릴 전망이다. 올해 실적은 매출 1156억원(전년비 12% 증가), 영업익 152억원(전년비 15% 증가)으로 안정적인 외형 확대 및 수익성 제고가 전망된다.

minyoung.lee01@daishin.com

제이브이엠 강점 분석

이민영 대신증권 연구원

한미와 합병, 올해부터 시너지 전망

북미·유럽시장 수출 증가세도 주목

제이브이엠은 1997년 설립된 국내 1위 약품 조제자동화시스템 제조사다. 과거에 국내 병원과 약국에서는 약을 일일이 손으로 종이에 포장했다. 지금도 그런 조제 방식을 유지하는 기관이 존재한다. 이는 조제 사고, 약품 분실 그리고 오염된 약품 재사용 등의 심각한 문제가 발생하는 배경이기도 하다.

국내 조제시장의 열악함은 제이브이엠이 생산하는 조제자동화시스템(ATDPS : Automatic Tablet Dispensing & Packaging System)이 정착하면서 선진화됐다. ATDPS는 사람의 손을 대신해서 반투명 종이파우치에 조제, 포장, 약품 및 환자 정보 명시를 수행하는 기계다. 조제 시장의 안정성과 효율성을 높이는 방식으로 수많은 병원과 약국에서 채택하고 있다.

제이브이엠은 2006년 상장 이후 지속적인 성장을 거듭하다가 2016년 한미사이언스의 자회사로 편입됐다. 한미사이언스가 제이브이엠을 인수한 주요 이유는 ATDPS 연구개발 경쟁력을 확보하고 의료기기 사업을 안정적으로 확장시키기 위해서로 판단된다.

주식시장에서는 제이브이엠과 한미약품의 시너지 효과가 단기적으로 나타나길 기대했지만 2018년까지 주목할 만한 성과는 발생하지 않았다. 작년까지 두 회사 간 영업인력 개편 및 조직문화 차이를 줄이기 위한 대대적인 노력이 이뤄졌다. 따라서 투자자들이 원하는 실적 관련 시너지 효과는 올해부터 발생할 것으로 예상된다. 제이브이엠은 제품 개발에 집중할 수 있고 영업력의 한계로 그동안 진출하지 못했던 소규모 동네 약국까지 고객으로 확보하면서 국내 매출 증가를 지속하고 있다.2019년은 주가 반등을 노려볼 적기라고 판단된다. 2017년 3분기까지 시장 기대치를 충족하는 실적을 달성하면서 주가 흐름이 좋았고 2017년 11월 27일에 6만7000원까지 상승했다. 하지만 2018년 상반기부터 수출 부진이라는 비우호적인 영업환경 때문에 주가는 하락하기 시작했고 지난 2월 1일 기준 3만3600원까지 떨어졌다. 지금이 제이브이엠에 투자하기에 부담이 낮은 시기라고 분석한다. 통상적으로 상저하고(上低下高)의 실적 계절성을 보이고 있어 하반기로 갈수록 주가 상승의 기회가 생길 것으로 예측된다.

또한 한미약품은 실망감에 빠져 있는 기존 투자자들에게 성장이라는 선물을 선사하기 위해 해외 영업에 총력을 기울일 것이기 때문이다. 기업 주가가 높은지, 낮은지를 판단하는 기업가치평가 기준에서도 제이브이엠 주가는 저평가 구간에 있다. 현재 주가는 2019년 예상 실적 기준으로 주가수익비율(PER) 15배 수준에서 거래되고 있다. 이는 글로벌 경쟁 그룹의 평균 20배에 비해 25% 낮다. 경쟁사와의 상대 비교가 아닌 절대적인 가치평가 기준에서도 이 회사는 최근 3년 평균 PER 26배 대비 저평가돼 있다.

성장을 위한 핵심 요인은 수출 회복이다. 지난해 4분기에는 시장 기대치를 상회하는 호실적을 달성했다. 매출 307억원(분기 대비 22%, 전년비 16% 증가), 영업이익 41억원(분기비 12%, 전년비 28% 증가)으로 대신증권 추정치를 각각 10%, 17% 웃돌았다. 국내 매출 및 주요 소모품(MRO) 대비 수익성이 높은 수출이 전년 동기 대비 23% 증가하면서 실적이 크게 개선됐다.

북미 매출은 72억원으로 요양원, 교도소 등의 특수 시설인 LTC(Long Term Care) 시장에 진출하면서 전년 동기 대비 29% 증가했다. 유럽 매출은 69억원으로 전년 동기 대비 21% 증가했다. 기존의 ATDPS와 약품포장 검수장비인 비젠을 결합한 신제품 NSP(New Slide Premier)가 유럽 최대 조제공장형 약국에 입점하면서 수혜를 봤다. 올해는 북미와 유럽을 중심으로 성장 가도를 달릴 전망이다. 올해 실적은 매출 1156억원(전년비 12% 증가), 영업익 152억원(전년비 15% 증가)으로 안정적인 외형 확대 및 수익성 제고가 전망된다.minyoung.lee01@daishin.com

관련뉴스