이베스트투자증권은 8일 삼성디스플레이의 신규라인 착공 소식에 유기발광다이오드(OLED) 중소형주들이 급등했다며 그러나 주가가 비싸지 않다고 분석했다.

전날 에스에프에이가 8.5% 급등한 것을 비롯해 원익IPS(7.4%), 덕산네오룩스(10.3%), AP시스템(7.5%), HB테크놀로지(6.6%), 이녹스첨단소재(5.3%) 등 삼성디스플레이 중소형 플렉서블 OLED 및 TV용 퀀텀닷(QD OLED) 중소형주 주가가 크게 올랐다.

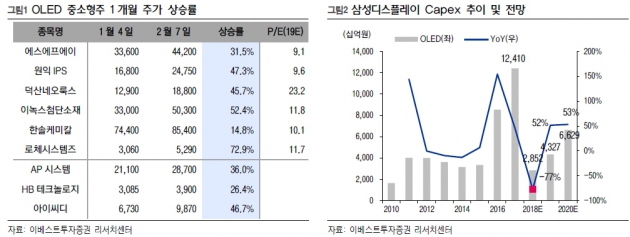

이 증권사 어규진 연구원은 "삼성디스플레이 A5 신규라인 착공 뉴스에 관련 업체들 주가 급등했다"며 "올 4월 SDC의 QD OLED TV 전환 투자를 시작으로 2019년, 2020년 투자규모가 각각 51.7%, 53.2% 증가할 것"이라고 추정했다.

어 연구원은 "A5 신규라인 착공 시 건축기간 2년 내외로 2020년 이후 캐팩스 규모 추가 증가가 전망된다"며 "장비업체의 중장기 수혜가 기대된다"고 했다.

지난달 7일 이후 한달간 관련업체 주가 수익률은 에스에프에이 31.5%, 원익IPS 47.3%, 덕산네오룩스 45.7%, 이녹스첨단소재 52.4%, 한솔케미칼 14.8%, 로체시스템즈 72.9%, AP시스템 36.0%, HB테크놀로지 26.4%, 아이씨디 46.7%다.

그는 "한달간 관련업체 주가 급등에도 이 종목들의 2019년 예상 주가수익비율(PER)은 여전히 비싸지 않은 수준"이라고 설명했다. 에스에프에이 9.1배, 원익IPS 9.6배, 덕산네오룩스 23.2배, 이녹스첨단소재 11.8배, 한솔케미칼 10.1배, 로체시스템즈 11.7배다.

어 연구원은 "A5 장비 수주와 생산까지는 아직 많은 시간이 필요하지만, 낮아진 수주 기대치를 상회하는 중장기적 수주 기대감과 여전히 높지 않은 밸류에이션으로 관련 업체들 당분간 긍정적 주가 흐름이 기대된다"고 했다.

정형석 한경닷컴 기자 chs8790@hankyung.com

전날 에스에프에이가 8.5% 급등한 것을 비롯해 원익IPS(7.4%), 덕산네오룩스(10.3%), AP시스템(7.5%), HB테크놀로지(6.6%), 이녹스첨단소재(5.3%) 등 삼성디스플레이 중소형 플렉서블 OLED 및 TV용 퀀텀닷(QD OLED) 중소형주 주가가 크게 올랐다.

이 증권사 어규진 연구원은 "삼성디스플레이 A5 신규라인 착공 뉴스에 관련 업체들 주가 급등했다"며 "올 4월 SDC의 QD OLED TV 전환 투자를 시작으로 2019년, 2020년 투자규모가 각각 51.7%, 53.2% 증가할 것"이라고 추정했다.

어 연구원은 "A5 신규라인 착공 시 건축기간 2년 내외로 2020년 이후 캐팩스 규모 추가 증가가 전망된다"며 "장비업체의 중장기 수혜가 기대된다"고 했다.

지난달 7일 이후 한달간 관련업체 주가 수익률은 에스에프에이 31.5%, 원익IPS 47.3%, 덕산네오룩스 45.7%, 이녹스첨단소재 52.4%, 한솔케미칼 14.8%, 로체시스템즈 72.9%, AP시스템 36.0%, HB테크놀로지 26.4%, 아이씨디 46.7%다.

그는 "한달간 관련업체 주가 급등에도 이 종목들의 2019년 예상 주가수익비율(PER)은 여전히 비싸지 않은 수준"이라고 설명했다. 에스에프에이 9.1배, 원익IPS 9.6배, 덕산네오룩스 23.2배, 이녹스첨단소재 11.8배, 한솔케미칼 10.1배, 로체시스템즈 11.7배다.

어 연구원은 "A5 장비 수주와 생산까지는 아직 많은 시간이 필요하지만, 낮아진 수주 기대치를 상회하는 중장기적 수주 기대감과 여전히 높지 않은 밸류에이션으로 관련 업체들 당분간 긍정적 주가 흐름이 기대된다"고 했다.

정형석 한경닷컴 기자 chs8790@hankyung.com

관련뉴스