신한금융투자는 13일 실리콘웍스에 대해 “LG디스플레이의 유기발광다이오드(OLED) 사업 정상화에 따라 OLED용 반도체 실적 개선이 기대된다”며 목표주가를 기존 4만9000원에서 5만7000원으로 끌어올렸다. 투자의견도 매수 유지.

이 증권사 소현철 연구원은 “실리콘웍스의 올해 1분기 매출은 전년 동기 대비 12.9% 성장한 1830억원, 영업이익은 84.8% 늘어난 59억원으로 시장 컨센서스(평균전망치)인 영업익 100억원을 밑돌 것”이라며 △전통적 비수기로 인한 매출 감소 △OLED 사업 개발비용 20억~30억원 반영 △드라이버-IC(D-IC)용 테이프 단가인상을 요인으로 꼽았다.

2분기부터 실적 개선이 본격화할 것으로 내다봤다. 소 연구원은 “2분기 매출은 전년 동기 대비 25.2% 오른 2250억원, 영업익은 50% 뛴 158억원으로 전망하며 2019년 연간 매출 역시 작년보다 21.6% 상승한 9630억원, 영업익도 45.3% 늘어난 810억원으로 예상한다”고 말했다.

실리콘웍스는 OLED TV·스마트폰·스마트워치 등에 필요한 D-IC와 타이밍 컨트롤러(T-Con)를 공급한다. 올해 LG디스플레이의 중국 광저우 OLED TV 라인과 중소형 POLED 라인 신규 가동에 따라 실리콘웍스의 OLED 관련 매출도 지난해(2260억원)보다 45.2% 늘어난 3280억원까지 성장할 것으로 예측했다.

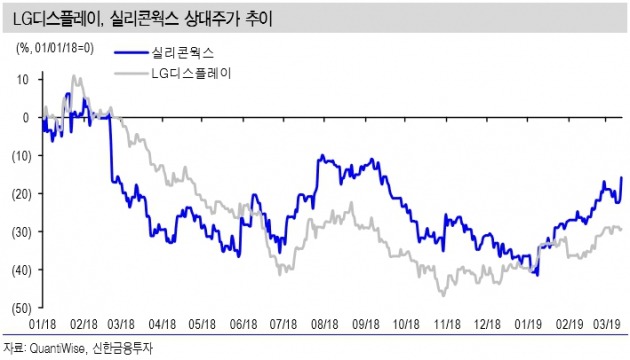

이같은 추정치를 근거로 목표가를 상향한 소 연구언은 “작년 초부터 대만 노바텍 주가는 53.3% 오른 반면 실리콘웍스는 15.7% 내렸다. LG디스플레이 실적 부진에 따른 단가인하 우려 때문이었지만 LG디스플레이 OLED 사업 정상화로 실리콘웍스 실적 개선도 기대된다”며 “상승 여력이 높다”고 분석했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스