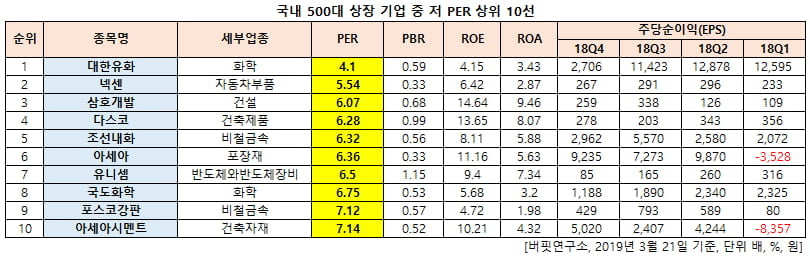

[한경탐사봇] 한국 주식 시장에 상장된 500대 기업 중 PER(주가수익비율)이 가장 낮은 종목은 대한유화(006650)로 조사됐다.

한경탐사봇의 탐색 결과 대한유화의 PER은 4.1배로 가장 낮았다. 이어 넥센(005720)(5.54배), 삼호개발(010960)(6.07배), 다스코(058730)(6.28배) 순이었다. PER 계산에 사용되는 당기순이익은 지난해 기준이다.?

PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다.

대한유화는 국내의 대표적언 석유화학기업의 하나이며 주요 생산품은 에틸렌 등 올레핀류 및 기초유분제품, EO(에틸렌 옥사이드), EG(에틸렌 글리콜) 등이다. ?

◆대한유화, 실적 개선에도 주가 하락세

대한유화가 저평가된 이유는 매년 실적 개선에도 불구하고 주가는 하락세이기 때문이다. 이 회사는 지난 1월 4일 신저가(13만3000원)를 기록했다.

대한유화의 최근 1년간 주가 추이. [사진=네이버 증권]

대한유화의 지난해 매출액, 영업이익, 당기순이익은 각각 2조5540억원, 3188억원, 2574억원으로 전년비 43.53%, 12.17%, 20% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 6430억원, 192억원, 176억원으로 전년비 매출액은 8.03% 증가하고 영업이익과 당기순이익은 81.56%, 76.84% 감소했다.

대한유화의 지난해 4분기 실적은 전년비 부진했다. 이는 비수기와 글로벌 경기 둔화 우려로 인한 수요 부진, 유가 급락이 겹쳤기 때문이다. 그러나 올해 1월들어 유가가 반등하고 글로벌 경기 전망(미/중 무역 분쟁 우려 완화, 중국 내수 부양 발표)이 다소 낙관적으로 변하면서 향후 중국 수요가 강세일 것으로 예상된다. 올해 1분기 저가 원재료 사용 및 제품가격 상승 효과가 가능할 것으로 전망된다.

대한유화의 생산공정. [사진=대한유화 홈페이지]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

한경탐사봇의 탐색 결과 대한유화의 PER은 4.1배로 가장 낮았다. 이어 넥센(005720)(5.54배), 삼호개발(010960)(6.07배), 다스코(058730)(6.28배) 순이었다. PER 계산에 사용되는 당기순이익은 지난해 기준이다.?

PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다.

대한유화는 국내의 대표적언 석유화학기업의 하나이며 주요 생산품은 에틸렌 등 올레핀류 및 기초유분제품, EO(에틸렌 옥사이드), EG(에틸렌 글리콜) 등이다. ?

◆대한유화, 실적 개선에도 주가 하락세

대한유화가 저평가된 이유는 매년 실적 개선에도 불구하고 주가는 하락세이기 때문이다. 이 회사는 지난 1월 4일 신저가(13만3000원)를 기록했다.

대한유화의 최근 1년간 주가 추이. [사진=네이버 증권]

대한유화의 지난해 매출액, 영업이익, 당기순이익은 각각 2조5540억원, 3188억원, 2574억원으로 전년비 43.53%, 12.17%, 20% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 6430억원, 192억원, 176억원으로 전년비 매출액은 8.03% 증가하고 영업이익과 당기순이익은 81.56%, 76.84% 감소했다.

대한유화의 지난해 4분기 실적은 전년비 부진했다. 이는 비수기와 글로벌 경기 둔화 우려로 인한 수요 부진, 유가 급락이 겹쳤기 때문이다. 그러나 올해 1월들어 유가가 반등하고 글로벌 경기 전망(미/중 무역 분쟁 우려 완화, 중국 내수 부양 발표)이 다소 낙관적으로 변하면서 향후 중국 수요가 강세일 것으로 예상된다. 올해 1분기 저가 원재료 사용 및 제품가격 상승 효과가 가능할 것으로 전망된다.

대한유화의 생산공정. [사진=대한유화 홈페이지]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

관련뉴스