카드론 늘면 가계부채 감축 어려워

부가서비스 기간도 현행 3년 유지

개인사업자 신용조회는 허용 추진

[ 강경민/정지은 기자 ] 금융당국이 카드업계가 수익성 확보를 위해 요구한 레버리지(자기자본 대비 총자산 한도) 배율 확대를 사실상 거부했다. 부가서비스 의무유지 기간도 기존 3년으로 유지하기로 했다. 카드업계는 수수료 인하를 위해 금융당국이 ‘당근’을 제시할 것으로 기대했지만 사실상 물거품이 된 것으로 받아들이고 있다.

31일 금융계에 따르면 금융위원회는 4월 중순께 이 같은 내용을 담은 카드산업 경쟁력 제고 방안을 발표할 예정이다. 금융위는 금융감독원 및 카드업계와 함께 신용카드 수수료 인하에 따른 후속대책을 마련하기 위해 지난 1월 ‘카드산업 건전화·경쟁력 제고 태스크포스(TF)’를 출범시킨 뒤 논의해 왔다.

31일 금융계에 따르면 금융위원회는 4월 중순께 이 같은 내용을 담은 카드산업 경쟁력 제고 방안을 발표할 예정이다. 금융위는 금융감독원 및 카드업계와 함께 신용카드 수수료 인하에 따른 후속대책을 마련하기 위해 지난 1월 ‘카드산업 건전화·경쟁력 제고 태스크포스(TF)’를 출범시킨 뒤 논의해 왔다.

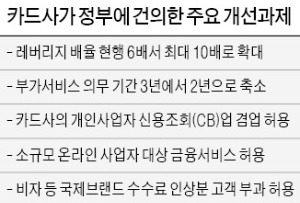

카드업계는 수수료 인하로 인해 악화한 수익성을 보전하기 위한 각종 규제 완화 및 부수업무 활성화를 핵심으로 한 건의사항을 금융당국에 제출했다. 대표적인 것이 레버리지 배율 완화다. 현행 여신전문금융업법(여전법) 감독규정상 카드사의 레버리지 배율은 6배를 넘을 수 없다. 이 배율을 캐피털업체 수준인 10배로 올려달라는 것이 카드업계 요구다. 레버리지 배율 한도가 높아지면 카드론과 현금서비스를 확대할 수 있어 수수료 인하에 따른 수익성 악화를 보전할 수 있다.

그러나 레버리지 배율 완화는 가계부채 축소라는 정부의 정책기조와 배치된다는 것이 금융당국이 잠정적으로 내린 결론이다. 금융위는 레버리지 배율 규제에서 중금리대출 및 카드론·현금서비스를 제외한 신사업 분야 등은 예외로 해주는 방안을 검토하고 있다.

금융당국은 부가서비스 의무유지 기간을 기존 3년에서 2년으로 단축해 달라는 요구도 받아들이지 않았다. 금융위는 부가서비스 의무유지 기간은 유지하는 대신 실제로 변경할 수 있는 구체적인 조건을 감독규정에 명시하겠다는 방침이다. 현행 여전법상 약관 의무유지 기간인 3년이 지나면 금감원 승인을 받아 부가서비스를 변경 또는 축소할 수 있도록 규정하고 있다. 하지만 2016년 이후 부가서비스 축소는 단 한 차례도 이뤄지지 않았다.

다만 금융위는 카드사가 개인사업자 신용조회(CB)업을 겸업할 수 있게 할 방침이다. 또 소규모 온라인 사업자에 한정해 대출까지 허용하는 안을 검토 중이다. 카드사에 새 수익 창출원을 열어주겠다는 것이 금융당국의 계획이다.

이에 대해 카드업계에선 “수수료 인하에 따른 손실 보전책으로는 지나치게 부족하다”며 “남은 기간 레버리지 배율 확대를 계속 요구할 예정”이라고 밝혔다.

강경민/정지은 기자 kkm1026@hankyung.com

부가서비스 기간도 현행 3년 유지

개인사업자 신용조회는 허용 추진

[ 강경민/정지은 기자 ] 금융당국이 카드업계가 수익성 확보를 위해 요구한 레버리지(자기자본 대비 총자산 한도) 배율 확대를 사실상 거부했다. 부가서비스 의무유지 기간도 기존 3년으로 유지하기로 했다. 카드업계는 수수료 인하를 위해 금융당국이 ‘당근’을 제시할 것으로 기대했지만 사실상 물거품이 된 것으로 받아들이고 있다.

31일 금융계에 따르면 금융위원회는 4월 중순께 이 같은 내용을 담은 카드산업 경쟁력 제고 방안을 발표할 예정이다. 금융위는 금융감독원 및 카드업계와 함께 신용카드 수수료 인하에 따른 후속대책을 마련하기 위해 지난 1월 ‘카드산업 건전화·경쟁력 제고 태스크포스(TF)’를 출범시킨 뒤 논의해 왔다.카드업계는 수수료 인하로 인해 악화한 수익성을 보전하기 위한 각종 규제 완화 및 부수업무 활성화를 핵심으로 한 건의사항을 금융당국에 제출했다. 대표적인 것이 레버리지 배율 완화다. 현행 여신전문금융업법(여전법) 감독규정상 카드사의 레버리지 배율은 6배를 넘을 수 없다. 이 배율을 캐피털업체 수준인 10배로 올려달라는 것이 카드업계 요구다. 레버리지 배율 한도가 높아지면 카드론과 현금서비스를 확대할 수 있어 수수료 인하에 따른 수익성 악화를 보전할 수 있다.

그러나 레버리지 배율 완화는 가계부채 축소라는 정부의 정책기조와 배치된다는 것이 금융당국이 잠정적으로 내린 결론이다. 금융위는 레버리지 배율 규제에서 중금리대출 및 카드론·현금서비스를 제외한 신사업 분야 등은 예외로 해주는 방안을 검토하고 있다.

금융당국은 부가서비스 의무유지 기간을 기존 3년에서 2년으로 단축해 달라는 요구도 받아들이지 않았다. 금융위는 부가서비스 의무유지 기간은 유지하는 대신 실제로 변경할 수 있는 구체적인 조건을 감독규정에 명시하겠다는 방침이다. 현행 여전법상 약관 의무유지 기간인 3년이 지나면 금감원 승인을 받아 부가서비스를 변경 또는 축소할 수 있도록 규정하고 있다. 하지만 2016년 이후 부가서비스 축소는 단 한 차례도 이뤄지지 않았다.

다만 금융위는 카드사가 개인사업자 신용조회(CB)업을 겸업할 수 있게 할 방침이다. 또 소규모 온라인 사업자에 한정해 대출까지 허용하는 안을 검토 중이다. 카드사에 새 수익 창출원을 열어주겠다는 것이 금융당국의 계획이다.

이에 대해 카드업계에선 “수수료 인하에 따른 손실 보전책으로는 지나치게 부족하다”며 “남은 기간 레버리지 배율 확대를 계속 요구할 예정”이라고 밝혔다.

강경민/정지은 기자 kkm1026@hankyung.com

관련뉴스