SK증권은 3일 대우조선해양에 대해 “올해 영업이익 감소가 확실한 데다 조선업 체제 재편 과정에서의 불확실성도 큰 상황”이라며 목표주가를 기존 3만7000원에서 3만원으로 하향했다. 투자의견 중립 유지.

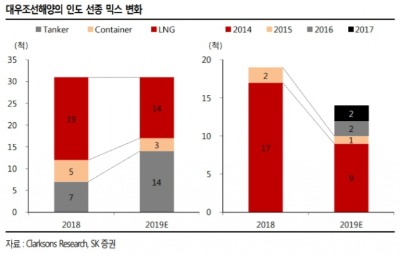

이 증권사 유승우 연구원은 “대우조선해양의 1분기 매출은 2조1998억원, 영업익 1096억원으로 전망된다”며 “전년 대비 고부가선종인 LNG(액화천연가스) 캐리어 인도량이 줄고 저부가선종인 탱커 인도 비율이 오르며 감익이 예상된다”고 말했다.

유 연구원은 “주력 선종인 LNG 캐리어가 이달 중순 이후 모잠비크, 러시아에서의 발주가 기대된다는 점은 호재”라면서도 “한국 조선업이 ‘빅2 체제’로 전환하며 해외 경쟁국들, 국내 공정거래위원회의 기업결합 심사 등 과정에서 발생할 수 있는 각종 잡음에 가장 취약한 주식이라 판단된다”고 짚었다.

이어 “현재 상태로서는 어떠한 시나리오도 장담할 수 없어 무리한 베팅은 금물”이라며 “타깃 주가순자산비율(PBR)을 20% 할인한 0.8배로 적용해 목표주가를 내렸다”고 설명했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스