이베스트투자증권은 8일 유한양행에 대해 연구개발 성과가 올해부터 본격적으로 수익에 반영될 것이라며 투자의견 '매수'와 목표주가 33만원을 제시했다.

최석원 연구원은 "유한양행은 자체적인 연구개발은 물론이고, 개방형 혁신을 통한 신약 개발에도 두각을 보이고 있다"며 "다른 회사와 달리 주목해서 봐야 할 점은 꾸준한 연구개발비 지출에도 우량한 재무상태를 유지하고 있다는 점"이라고 말했다.

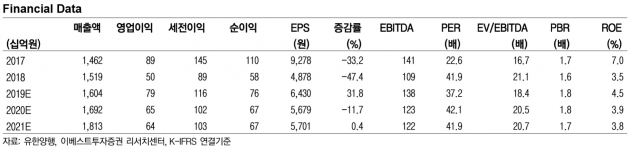

올해 매출은 일반의약품과 생활건강 사업부에서의 안정적인 성장에 더해 기술수출에 대한 기술료 인식, 개량신약 확대에 따른 전문의약품 성장으로 전년 대비 5.6% 증가할 것이란 추정이다. 다만 비소세포폐암 치료제 레이저티닙에 대한 국내 임상 비용, 건기식에 대한 인력 충원 등 관련 비용 증가를 예상했다.

목표주가 33만원은 최근 3년간의 주가순자산비율(PBR) 상단인 2.5배를 적용한 것이다. 최 연구원은 "그동안의 연구개발 성과가 올해부터 본격적으로 수익으로 반영되는 첫 해이고, 레이저티닙의 긍정적인 임상 결과들이 나오고 있기 때문"이라고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

최석원 연구원은 "유한양행은 자체적인 연구개발은 물론이고, 개방형 혁신을 통한 신약 개발에도 두각을 보이고 있다"며 "다른 회사와 달리 주목해서 봐야 할 점은 꾸준한 연구개발비 지출에도 우량한 재무상태를 유지하고 있다는 점"이라고 말했다.

올해 매출은 일반의약품과 생활건강 사업부에서의 안정적인 성장에 더해 기술수출에 대한 기술료 인식, 개량신약 확대에 따른 전문의약품 성장으로 전년 대비 5.6% 증가할 것이란 추정이다. 다만 비소세포폐암 치료제 레이저티닙에 대한 국내 임상 비용, 건기식에 대한 인력 충원 등 관련 비용 증가를 예상했다.

목표주가 33만원은 최근 3년간의 주가순자산비율(PBR) 상단인 2.5배를 적용한 것이다. 최 연구원은 "그동안의 연구개발 성과가 올해부터 본격적으로 수익으로 반영되는 첫 해이고, 레이저티닙의 긍정적인 임상 결과들이 나오고 있기 때문"이라고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

관련뉴스