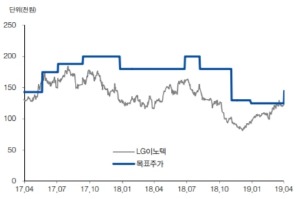

현대차증권은 2일 LG이노텍에 대해 “북미 전략 거래선의 스마트폰 생산량이 이례적으로 전 분기 대비 증가했다. 올 3분기 광학솔루션 실적 턴어라운드를 겨냥한 저점매수 전략이 유효하다”며 목표주가를 기존 12만5000원에서 14만5000원으로 상향했다. 투자의견도 매수 유지.

현대차증권은 2일 LG이노텍에 대해 “북미 전략 거래선의 스마트폰 생산량이 이례적으로 전 분기 대비 증가했다. 올 3분기 광학솔루션 실적 턴어라운드를 겨냥한 저점매수 전략이 유효하다”며 목표주가를 기존 12만5000원에서 14만5000원으로 상향했다. 투자의견도 매수 유지.이 증권사 노근창 수석연구위원은 “LG이노텍의 1분기 영업이익은 기판소재 사업부 호조에 힘입어 당사 예상치 대비 적자폭이 감소한 –114억원을 기록했다. 여기에 북미 전략 거래선의 2분기 스마트폰 생산량이 전 분기 대비 8.1% 증가할 것으로 예상돼 광학솔루션 매출도 직전 분기보다 20% 늘어날 것으로 보인다”고 분석했다.

특히 1분기 아이폰 매출이 전년 동기 대비 17% 쪼그라든 애플은 하반기에 내놓을 신규 아이폰에 대한 가격저항을 인식하고 대응책을 마련할 계획. 관련 부품 업체들의 불확실성이 줄어드는 요인이다.

이를 근거로 LG이노텍의 2분기 매출은 전 분기 대비 10.5% 성장한 1조5000억원, 영업익은 20억원 흑자 전환할 것으로 예상했다.

노 수석연구위원은 “LG이노텍은 북미 전략 거래선이 가격인하로 시장점유율 회복을 도모하는 데다 중국 거래선인 화웨이 역시 메이트와 P30, P30프로 신규출시 등 스마트폰 연간 출하량이 전년 동기 대비 25% 이상 늘면서 수혜를 입을 것”이라며 “1분기 실적을 견인한 기판소재 사업부 매출 또한 차세대 포토마스크, 반도체 기판 출하량 증가에 힘입어 2분기에도 외형과 수익성 모두 직전 분기 대비 개선될 전망”이라고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스