한국투자증권은 31일 종근당에 대해 올해 부진한 예상실적과 무상증자에 따른 유통주식수 증가를 반영해 목표주가를 10만6000원으로 낮췄다. 투자의견은 점진적으로 반영될 신약후보물질 가치를 감안해 '매수'를 유지했다.

진홍국 연구원은 "2019년 종근당의 매출은 당뇨병 치료제 자누비아, 뇌혈관질환 치료제 글리아티린 등 주요 품목의 안정적인 판매 증가로 전년 대비 4% 늘어날 것"이라며 "그러나 연구개발비용이 올해 15% 증가하며 영업이익은 5% 감소할 것"이라고 예상했다.

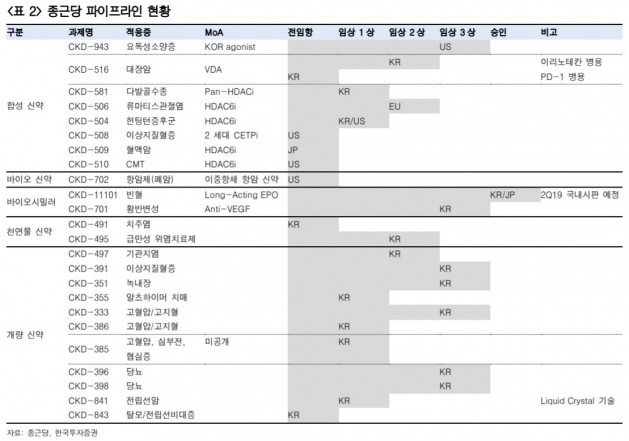

종근당은 현재 다수의 합성신약을 개발 중이다. 올 하반기 다수 신약후보물질의 임상 1상 신청을 계획하고 있어, 연구개발비 집행은 하반기에 집중될 것으로 봤다. 'CKD-506'은 류머티즘관절염 치료제로 현재 유럽 5개국에서 임상 2상을 진행 중이다. 희귀질환인 헌팅턴 치료제 'CKD-504'는 미국과 한국에서 임상 1상 중이다.

또 경구용 항암제 'CKD-516'은 올 하반기 대장암 치료제 이리노테칸과 국내에서 병용투여 임상이 진행된다. PD-1 면역관문억제제와의 병용임상도 하반기 임상 1상에 진입할 예정이다. 이중항체 항암신약 'CKD-702'는 연내 미국에서 임상 1상 진입이 예정돼 있다.

진 연구원은 "비용 증가에 따라 당분간 종근당으로부터 안정적인 영업이익 증가를 기대하긴 어렵다"며 "단기적 관점보다 긴 호흡으로 접근하기를 권고한다"고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

진홍국 연구원은 "2019년 종근당의 매출은 당뇨병 치료제 자누비아, 뇌혈관질환 치료제 글리아티린 등 주요 품목의 안정적인 판매 증가로 전년 대비 4% 늘어날 것"이라며 "그러나 연구개발비용이 올해 15% 증가하며 영업이익은 5% 감소할 것"이라고 예상했다.

종근당은 현재 다수의 합성신약을 개발 중이다. 올 하반기 다수 신약후보물질의 임상 1상 신청을 계획하고 있어, 연구개발비 집행은 하반기에 집중될 것으로 봤다. 'CKD-506'은 류머티즘관절염 치료제로 현재 유럽 5개국에서 임상 2상을 진행 중이다. 희귀질환인 헌팅턴 치료제 'CKD-504'는 미국과 한국에서 임상 1상 중이다.

또 경구용 항암제 'CKD-516'은 올 하반기 대장암 치료제 이리노테칸과 국내에서 병용투여 임상이 진행된다. PD-1 면역관문억제제와의 병용임상도 하반기 임상 1상에 진입할 예정이다. 이중항체 항암신약 'CKD-702'는 연내 미국에서 임상 1상 진입이 예정돼 있다.

진 연구원은 "비용 증가에 따라 당분간 종근당으로부터 안정적인 영업이익 증가를 기대하긴 어렵다"며 "단기적 관점보다 긴 호흡으로 접근하기를 권고한다"고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

관련뉴스