영업이익 최대 6.5兆 전망

中스마트폰 OLED 교체수요 발생

화웨이 제재 반사이익 기대도

[ 임근호 기자 ] 삼성전자 2분기 실적이 예상보다 좋을 것이란 전망이 증권가에서 나오고 있다. 디스플레이 부문의 선전 덕분이다. 다만 전체 영업이익의 절반가량을 차지하는 반도체 부문의 부진이 계속 부담이 되고 있다.

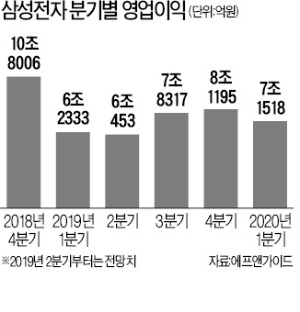

12일 금융정보업체 에프앤가이드에 따르면 삼성전자의 2분기 영업이익 컨센서스(증권사 추정치 평균)는 6조원이다. 6개월 전(13조4780억원)과 3개월 전(8조3956억원) 전망치에 비해선 크게 떨어졌다. 반도체 수요가 줄고 가격도 하락한 영향이다.

12일 금융정보업체 에프앤가이드에 따르면 삼성전자의 2분기 영업이익 컨센서스(증권사 추정치 평균)는 6조원이다. 6개월 전(13조4780억원)과 3개월 전(8조3956억원) 전망치에 비해선 크게 떨어졌다. 반도체 수요가 줄고 가격도 하락한 영향이다.

하지만 최근 들어 증권사들이 삼성전자의 2분기 실적 전망치를 다시 올리고 있다. 도현우 NH투자증권 연구원은 “삼성전자 2분기 영업이익이 6조4660억원으로 시장 기대치를 웃돌 것”이라고 말했다. 반도체 부문의 영업이익이 지난 1분기 4조1224억원에서 3조3000억원으로 줄겠지만, 디스플레이 부문이 5607억원 적자에서 4770억원 흑자로 돌아서며 이를 만회할 것이란 분석이다.

NH투자증권 외에도 하나금융투자(6조3190억원), 키움증권(6조2030억원), 현대차증권(6조1190억원) 등이 최근 컨센서스보다 높은 2분기 영업이익 전망치를 제시했다.

김경민 하나금융투자 연구원은 “유기발광다이오드(OLED) 생산 라인의 가동률이 높아진 덕분에 디스플레이 부문의 2분기 영업 적자 폭이 1000억원대로 축소될 것”이라고 내다봤다.

노근창 현대차증권 리서치센터장은 “미국의 화웨이 제재에 따른 반사이익도 기대할 수 있다”고 말했다. 스마트폰과 네트워크 장비 판매, 파운드리(반도체 수탁생산) 고객 유치 등이 반사 이익을 누릴 수 있는 부분이다.

다만 디스플레이 부문의 영업이익 비중이 미미해 2분기에 예상을 웃돈 실적을 발표해도 삼성전자 주가를 밀어 올리기엔 역부족일 것이란 지적이 많다. NH투자증권은 오는 3분기와 4분기 반도체 부문 영업이익이 2조7350억원과 2조7720억원으로 1분기와 2분기보다 더 낮을 것으로 보고 있다. 올해 연간 영업이익 전망치도 종전 28조6850억원에서 25조4120억원으로 내렸다.

임근호 기자 eigen@hankyung.com

中스마트폰 OLED 교체수요 발생

화웨이 제재 반사이익 기대도

[ 임근호 기자 ] 삼성전자 2분기 실적이 예상보다 좋을 것이란 전망이 증권가에서 나오고 있다. 디스플레이 부문의 선전 덕분이다. 다만 전체 영업이익의 절반가량을 차지하는 반도체 부문의 부진이 계속 부담이 되고 있다.

12일 금융정보업체 에프앤가이드에 따르면 삼성전자의 2분기 영업이익 컨센서스(증권사 추정치 평균)는 6조원이다. 6개월 전(13조4780억원)과 3개월 전(8조3956억원) 전망치에 비해선 크게 떨어졌다. 반도체 수요가 줄고 가격도 하락한 영향이다.하지만 최근 들어 증권사들이 삼성전자의 2분기 실적 전망치를 다시 올리고 있다. 도현우 NH투자증권 연구원은 “삼성전자 2분기 영업이익이 6조4660억원으로 시장 기대치를 웃돌 것”이라고 말했다. 반도체 부문의 영업이익이 지난 1분기 4조1224억원에서 3조3000억원으로 줄겠지만, 디스플레이 부문이 5607억원 적자에서 4770억원 흑자로 돌아서며 이를 만회할 것이란 분석이다.

NH투자증권 외에도 하나금융투자(6조3190억원), 키움증권(6조2030억원), 현대차증권(6조1190억원) 등이 최근 컨센서스보다 높은 2분기 영업이익 전망치를 제시했다.

김경민 하나금융투자 연구원은 “유기발광다이오드(OLED) 생산 라인의 가동률이 높아진 덕분에 디스플레이 부문의 2분기 영업 적자 폭이 1000억원대로 축소될 것”이라고 내다봤다.

노근창 현대차증권 리서치센터장은 “미국의 화웨이 제재에 따른 반사이익도 기대할 수 있다”고 말했다. 스마트폰과 네트워크 장비 판매, 파운드리(반도체 수탁생산) 고객 유치 등이 반사 이익을 누릴 수 있는 부분이다.

다만 디스플레이 부문의 영업이익 비중이 미미해 2분기에 예상을 웃돈 실적을 발표해도 삼성전자 주가를 밀어 올리기엔 역부족일 것이란 지적이 많다. NH투자증권은 오는 3분기와 4분기 반도체 부문 영업이익이 2조7350억원과 2조7720억원으로 1분기와 2분기보다 더 낮을 것으로 보고 있다. 올해 연간 영업이익 전망치도 종전 28조6850억원에서 25조4120억원으로 내렸다.

임근호 기자 eigen@hankyung.com

관련뉴스