NH투자증권은 3일 호텔신라에 대해 전날 주가가 급락했지만, 실적은 2분기에 사상최대가 예상된다고 밝혔다. '매수' 의견과 목표주가 15만5000원을 유지했다.

이 증권사 이지영 연구원은 "호텔신라의 전날 주가는 중국의 소비위축과 국내외 규제 우려, 국내 화장품 부진, 그리고 2분기 판촉비 증가 가능성이 복합적으로 작용하면서 6% 하락했다"면서도 "이러한 우려는 이미 주가에 충분히 반영됐다"고 말했다.

중국 소비의 경우, 전체소비가 위축돼도 소비트렌드의 변화로 온라인 채널의 수입브랜드 매출은 고성장세를 지속한다는 전망이다. 전자상거래법, 현장인도제한 등의 이슈도 이미 수 차례 나왔던 내용이라는 것. 국내 화장품의 부진은 수입화장품의 고성장으로 충분히 상쇄하고 있고, 판촉비가 증가한다고 해도 큰 변화는 없다는 지적이다.

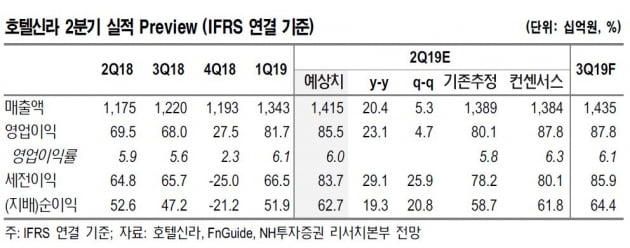

이 연구원은 "호텔신라는 연결기준 매출액이 1조4148억원, 영업이익이 855억원으로 전년동기대비 각각 20%, 23%씩 증가할 것"이라며 "매출은 기대치를 웃돌고 수익성은 기대치에 부합하는 호실적이 예상된다"고 전했다.

호텔신라의 면세부문 매출액은 1조2843억원, 영업이익은 790억원으로 지난해 같은기간 보다 각각 22%, 24%씩 늘어난다는 전망이다. 시내면세점은 수입화장품 물량 증대 효과로 영업호조 이어가고 있고, 해외면세점도 창이공항 적자축소와 홍콩공항의 안정화가 긍정적이라는 설명이다. 호텔부문은 계절적 성수기와 리츠 회계변경 효과 예상된다. 이에 따른 2분기 매출액은 1305억원으로 전년동기보다 9% 늘어나고, 영업이익은 65억원으로 19% 증가한다는 추정이다.

김하나 한경닷컴 기자 hana@hankyung.com

관련뉴스