2분기 적자폭 감소 예상

일각선 "실적 변동성 지속"

[ 김동현 기자 ] 한국전력이 올 2분기 적자 폭이 크게 줄 것으로 기대되면서 주가 반등 가능성이 커지고 있다. 원전 가동률이 높아지고 석탄 가격이 하락하면서 실적 개선 가능성이 커졌지만, 재생에너지 비중 확대 등 정부 정책 관련 리스크는 여전하다는 지적도 있다.

22일 유가증권시장에서 한국전력은 150원(0.58%) 오른 2만6000원에 마감했다. 올 2분기 실적 개선에 대한 기대가 커지면서 기관투자가를 중심으로 수요가 몰리고 있다는 분석이다.

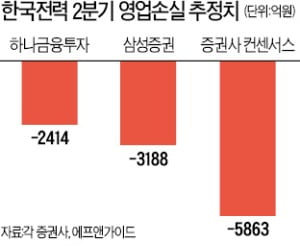

하나금융투자에 따르면 올 2분기 한전 영업손실은 2414억원으로, 작년 동기(영업손실 6871억원)에 비해 적자 폭이 크게 개선될 것으로 예상된다. 유재선 하나금융투자 연구원은 “원전 이용률이 작년 2분기 62.7%에서 81.5%로 높아진 것으로 판단한다”고 했다. 또 “액화천연가스(LNG) 개별소비세 인하 효과가 지난 5월부터 전력구입단가(SMP)에 반영되면서 비용을 절감했을 것”이라고 분석했다. SMP는 한전이 발전사로부터 전기를 사는 가격이다. 지난 4월부터 발전용 LNG 개별소비세는 ㎏당 60원에서 12원으로 인하됐다.

하나금융투자에 따르면 올 2분기 한전 영업손실은 2414억원으로, 작년 동기(영업손실 6871억원)에 비해 적자 폭이 크게 개선될 것으로 예상된다. 유재선 하나금융투자 연구원은 “원전 이용률이 작년 2분기 62.7%에서 81.5%로 높아진 것으로 판단한다”고 했다. 또 “액화천연가스(LNG) 개별소비세 인하 효과가 지난 5월부터 전력구입단가(SMP)에 반영되면서 비용을 절감했을 것”이라고 분석했다. SMP는 한전이 발전사로부터 전기를 사는 가격이다. 지난 4월부터 발전용 LNG 개별소비세는 ㎏당 60원에서 12원으로 인하됐다.

유연탄 등 석탄 가격이 안정적인 것도 기대 요인이다. 유연탄 국제 가격(호주 뉴캐슬 본선인도 가격 기준)은 올초 t당 99달러에서 73달러 수준까지 떨어졌다. 강동진 현대차증권 연구원은 “2016년 이후 한전의 석탄 연료비는 5조원가량 늘었지만 올 하반기부터 하향 안정화가 기대된다”고 말했다.

일부 증권사는 여전히 주가 반등 가능성에 신중한 모습을 보이고 있다. 삼성증권은 이날 한전에 대해 투자의견 ‘보유’를 유지했다. 이 증권사는 2분기 영업손실 추정 규모도 3188억원으로 제시했다. 지난달 정부가 탈원전·탈석탄 등을 골자로 하는 ‘제3차 에너지 기본계획’을 확정하면서 LNG 발전·재생에너지 비중 확대에 따른 한전 부담이 늘어날 것이란 판단에서다. 감영호 삼성증권 연구원은 “여름철 누진제 구간 확대 상시 적용으로 전기요금도 인하된 상황”이라며 “요금 정상화 방안 등 향후 1년 내 결정될 정책의 방향성에 따라 실적 변동성이 확대될 수 있다”고 내다봤다.

김동현 기자 3code@hankyung.com

일각선 "실적 변동성 지속"

[ 김동현 기자 ] 한국전력이 올 2분기 적자 폭이 크게 줄 것으로 기대되면서 주가 반등 가능성이 커지고 있다. 원전 가동률이 높아지고 석탄 가격이 하락하면서 실적 개선 가능성이 커졌지만, 재생에너지 비중 확대 등 정부 정책 관련 리스크는 여전하다는 지적도 있다.

22일 유가증권시장에서 한국전력은 150원(0.58%) 오른 2만6000원에 마감했다. 올 2분기 실적 개선에 대한 기대가 커지면서 기관투자가를 중심으로 수요가 몰리고 있다는 분석이다.

하나금융투자에 따르면 올 2분기 한전 영업손실은 2414억원으로, 작년 동기(영업손실 6871억원)에 비해 적자 폭이 크게 개선될 것으로 예상된다. 유재선 하나금융투자 연구원은 “원전 이용률이 작년 2분기 62.7%에서 81.5%로 높아진 것으로 판단한다”고 했다. 또 “액화천연가스(LNG) 개별소비세 인하 효과가 지난 5월부터 전력구입단가(SMP)에 반영되면서 비용을 절감했을 것”이라고 분석했다. SMP는 한전이 발전사로부터 전기를 사는 가격이다. 지난 4월부터 발전용 LNG 개별소비세는 ㎏당 60원에서 12원으로 인하됐다.유연탄 등 석탄 가격이 안정적인 것도 기대 요인이다. 유연탄 국제 가격(호주 뉴캐슬 본선인도 가격 기준)은 올초 t당 99달러에서 73달러 수준까지 떨어졌다. 강동진 현대차증권 연구원은 “2016년 이후 한전의 석탄 연료비는 5조원가량 늘었지만 올 하반기부터 하향 안정화가 기대된다”고 말했다.

일부 증권사는 여전히 주가 반등 가능성에 신중한 모습을 보이고 있다. 삼성증권은 이날 한전에 대해 투자의견 ‘보유’를 유지했다. 이 증권사는 2분기 영업손실 추정 규모도 3188억원으로 제시했다. 지난달 정부가 탈원전·탈석탄 등을 골자로 하는 ‘제3차 에너지 기본계획’을 확정하면서 LNG 발전·재생에너지 비중 확대에 따른 한전 부담이 늘어날 것이란 판단에서다. 감영호 삼성증권 연구원은 “여름철 누진제 구간 확대 상시 적용으로 전기요금도 인하된 상황”이라며 “요금 정상화 방안 등 향후 1년 내 결정될 정책의 방향성에 따라 실적 변동성이 확대될 수 있다”고 내다봤다.

김동현 기자 3code@hankyung.com

관련뉴스