오리온은 中, 농심은 美 공략 가속

3분기부터 실적 반등 가능성

[ 고윤상 기자 ] 국내 수요 위축에 따른 2분기 실적 우려로 식품주들이 부진한 흐름을 이어가고 있다. “3분기부터는 국내 시장에서도 실적 반등이 가능할 것으로 관측되는 데다 밸류에이션(실적 대비 주가 수준) 매력도 커져 저가 매수를 노려볼 만하다”는 게 전문가들의 설명이다.

22일 한국거래소에 따르면 내수 경기의 영향을 많이 받는 상당수 식품주들이 1분기 이후 하락 궤적을 그리고 있다. 오리온(1분기 이후 등락률 -16.40%) 농심(-21.89%) 해태제과(-12.41%) 등이 두 자릿수 하락률을 나타냈다. 이들 종목이 포함된 유가증권시장 음식료품 업종지수는 이날 3573.38로 마감해 이 기간에 11.77% 떨어졌다.

22일 한국거래소에 따르면 내수 경기의 영향을 많이 받는 상당수 식품주들이 1분기 이후 하락 궤적을 그리고 있다. 오리온(1분기 이후 등락률 -16.40%) 농심(-21.89%) 해태제과(-12.41%) 등이 두 자릿수 하락률을 나타냈다. 이들 종목이 포함된 유가증권시장 음식료품 업종지수는 이날 3573.38로 마감해 이 기간에 11.77% 떨어졌다.

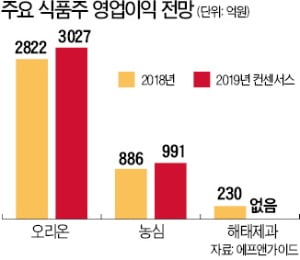

국내 시장 위축에 대한 우려가 가장 큰 원인이란 분석이다. 오리온과 농심이 2분기에 국내에서 벌어들인 영업이익은 전년 동기에 비해 1~2% 늘어나는 데 그쳤을 것이란 게 증권업계의 추정이다. 백운목 미래에셋대우 연구원은 “일부 식품기업들의 2분기 영업이익이 기저효과로 증가할 것으로 보이지만, 국내 시장에서의 치열한 경쟁으로 판매·관리비가 지속적으로 늘어나고 있다”며 “실적이 구조적으로 개선되기는 쉽지 않은 분위기”라고 설명했다.

이에 따라 해당 기업들은 해외시장 개척에 사활을 걸고 있다. 오리온은 지난해 영업이익 2820억원 중 67.4%인 1898억원을 해외에서 벌어들였다. 이경주 한국투자증권 연구원은 “오리온은 올해 중국에서 지난해보다 2배 많은 신제품을 출시할 계획”이라고 설명했다.

농심도 해외 실적이 급속히 개선되고 있다. 홍세종 신한금융투자 연구원은 “미국에서 2분기에 전년 동기 대비 86.6% 늘어난 28억원의 영업이익을 낸 것으로 추정된다”며 “해외에서의 선전에 국내 시장 회복이 더해지면 주가가 급격히 반등할 것”이라고 말했다.

주요 종목들의 밸류에이션 매력은 높아지고 있다. 오리온의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 15.8배로, 6개월 전(20.5배)에 비해 크게 낮아졌다. 심은주 하나금융투자 연구원은 “하반기 실적 회복을 염두에 두고 주요 식품주에 대해 저가 매수를 고려해볼 만한 시점”이라고 설명했다.

고윤상 기자 kys@hankyung.com

3분기부터 실적 반등 가능성

[ 고윤상 기자 ] 국내 수요 위축에 따른 2분기 실적 우려로 식품주들이 부진한 흐름을 이어가고 있다. “3분기부터는 국내 시장에서도 실적 반등이 가능할 것으로 관측되는 데다 밸류에이션(실적 대비 주가 수준) 매력도 커져 저가 매수를 노려볼 만하다”는 게 전문가들의 설명이다.

22일 한국거래소에 따르면 내수 경기의 영향을 많이 받는 상당수 식품주들이 1분기 이후 하락 궤적을 그리고 있다. 오리온(1분기 이후 등락률 -16.40%) 농심(-21.89%) 해태제과(-12.41%) 등이 두 자릿수 하락률을 나타냈다. 이들 종목이 포함된 유가증권시장 음식료품 업종지수는 이날 3573.38로 마감해 이 기간에 11.77% 떨어졌다.국내 시장 위축에 대한 우려가 가장 큰 원인이란 분석이다. 오리온과 농심이 2분기에 국내에서 벌어들인 영업이익은 전년 동기에 비해 1~2% 늘어나는 데 그쳤을 것이란 게 증권업계의 추정이다. 백운목 미래에셋대우 연구원은 “일부 식품기업들의 2분기 영업이익이 기저효과로 증가할 것으로 보이지만, 국내 시장에서의 치열한 경쟁으로 판매·관리비가 지속적으로 늘어나고 있다”며 “실적이 구조적으로 개선되기는 쉽지 않은 분위기”라고 설명했다.

이에 따라 해당 기업들은 해외시장 개척에 사활을 걸고 있다. 오리온은 지난해 영업이익 2820억원 중 67.4%인 1898억원을 해외에서 벌어들였다. 이경주 한국투자증권 연구원은 “오리온은 올해 중국에서 지난해보다 2배 많은 신제품을 출시할 계획”이라고 설명했다.

농심도 해외 실적이 급속히 개선되고 있다. 홍세종 신한금융투자 연구원은 “미국에서 2분기에 전년 동기 대비 86.6% 늘어난 28억원의 영업이익을 낸 것으로 추정된다”며 “해외에서의 선전에 국내 시장 회복이 더해지면 주가가 급격히 반등할 것”이라고 말했다.

주요 종목들의 밸류에이션 매력은 높아지고 있다. 오리온의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 15.8배로, 6개월 전(20.5배)에 비해 크게 낮아졌다. 심은주 하나금융투자 연구원은 “하반기 실적 회복을 염두에 두고 주요 식품주에 대해 저가 매수를 고려해볼 만한 시점”이라고 설명했다.

고윤상 기자 kys@hankyung.com

관련뉴스