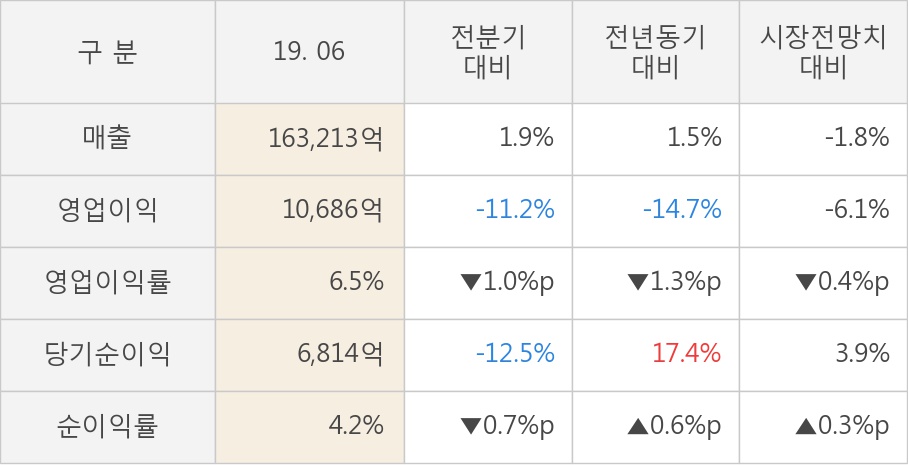

◆ 올해 2Q 매출액 163,213억원... 전분기 대비 1.9% ↑ (연결,잠정)

POSCO(005490)은 23일 올해 2분기 영업실적(연결,잠정)을 공시했다.이에 따르면 매출액은 163,213억원으로 전분기 대비 1.9%(3,070억 6천만원) 증가했다. 같은 기간 영업이익은 10,686억원으로 -11.2%(-1,343억원) 줄었다. 당기순이익은 6,814억원으로 -12.5%(-970억 5천만원) 줄었다. POSCO은 철강재 제조 및 유통업체로 알려져 있다.

◆ 올해 2분기 영업이익 시장 전망치 -6.1% 하회

올해 2분기 실적은 매출액과 영업이익 모두 시장 전망치를 하회했다. 회사가 발표한 매출액은 증권사 컨센서스보다 -1.8%(-2,908억 5천만원) 낮게 나왔으며, 영업이익은 증권사 예상치보다 -6.1%(-696억원) 낮았다.

[표]POSCO 분기 실적 * 4분기 실적은 연간실적 공시를 토대로 계산된 값임

* 4분기 실적은 연간실적 공시를 토대로 계산된 값임

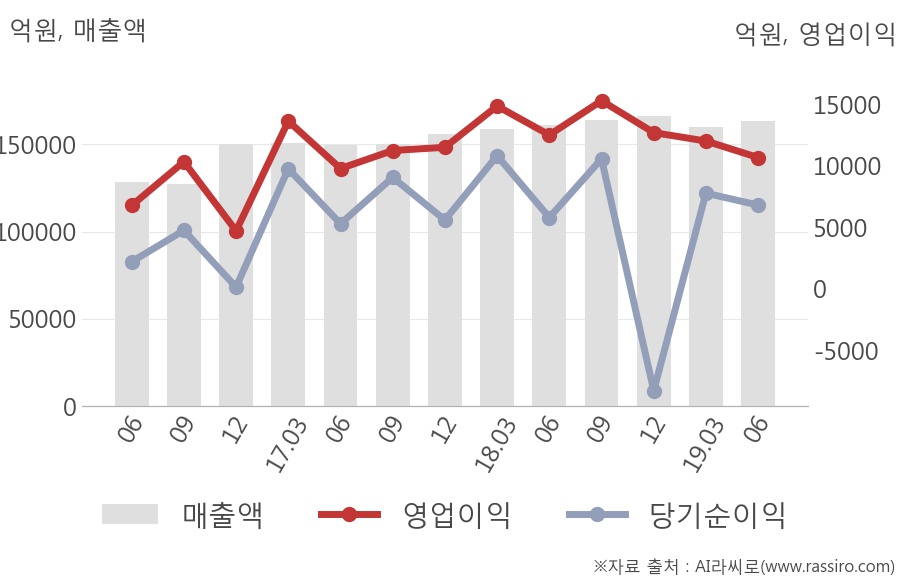

◆ 이전 최고 매출액 대비 98.2%

이전 POSCO의 분기 실적을 살펴보면 2018년 4분기에 가장 높은 매출(166,215억원)을 기록했고, 2016년 3분기에 가장 낮은 매출을 기록했다. 이번 분기 매출액은 2018년 4분기 대비 약 98.2% 수준으로 나타났다.

[그래프]POSCO 분기별 실적 추이

◆ 올해 2분기 실적 반영 시 PER 13.0배 → 12.2배

19년 2분기 실적과 현재 주가를 반영한 POSCO의 PER는 종전 13.0배에서 12.2배로 낮아졌고, PBR은 0.4배로 종전 0.4배와 동일하며, 자기자본이익률(ROE)은 종전 3.4%에서 3.6%로 높아졌다.PER는 주가의 고평가·저평가를 나타내는 지표로 일반적으로 PER가 낮을수록 실적 대비 주가가 저평가된 것으로 판단한다. 주가가 하락하거나 이익이 증가하면 낮아진다.

[표]POSCO 투자지표 비교

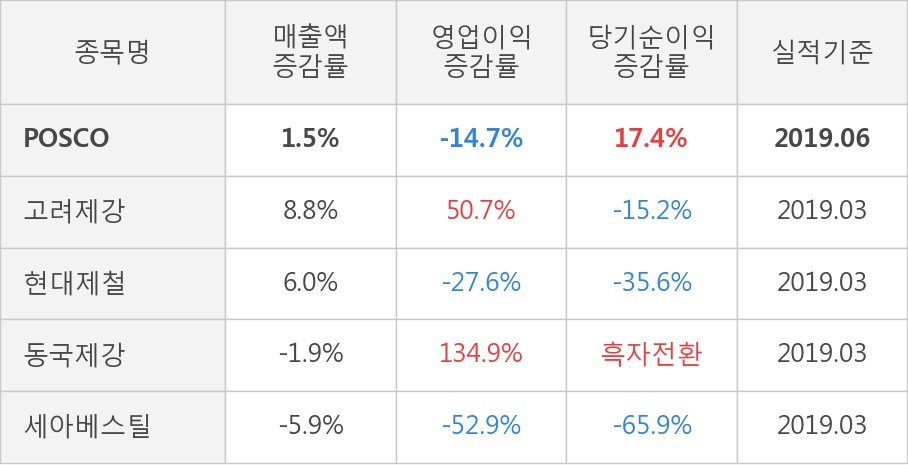

◆ 경쟁사 대비 매출액 증감률 중간 수준, 매출액 증감률 +1.5%

경쟁사들과 전년 동기 대비 성장률을 비교해보면 POSCO의 매출액 증감률은 경쟁사들 대비 중간 정도의 수준이다.

[표]POSCO 및 경쟁사 전년동기 대비 성장률

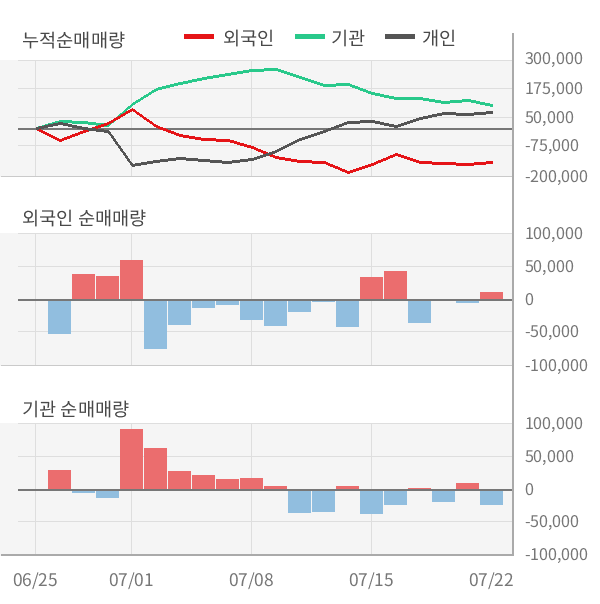

◆ 실적 발표 직전 5일간 기관 553백주 순매도

실적 발표 직전 5일 동안 기관과 외국인은 각각 553백주, 100백주를 팔아치웠고, 개인은 430백주를 순매수한 것으로 나타났다.

[그래프]POSCO 실적발표 직전 투자자 동향

한편, POSCO은 최근에 아래와 같이 공시를 발표한 바 있다.

- 07/09 최대주주등의 소유주식변동(보통주(18만3733주))

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

POSCO(005490)은 23일 올해 2분기 영업실적(연결,잠정)을 공시했다.이에 따르면 매출액은 163,213억원으로 전분기 대비 1.9%(3,070억 6천만원) 증가했다. 같은 기간 영업이익은 10,686억원으로 -11.2%(-1,343억원) 줄었다. 당기순이익은 6,814억원으로 -12.5%(-970억 5천만원) 줄었다. POSCO은 철강재 제조 및 유통업체로 알려져 있다.

◆ 올해 2분기 영업이익 시장 전망치 -6.1% 하회

올해 2분기 실적은 매출액과 영업이익 모두 시장 전망치를 하회했다. 회사가 발표한 매출액은 증권사 컨센서스보다 -1.8%(-2,908억 5천만원) 낮게 나왔으며, 영업이익은 증권사 예상치보다 -6.1%(-696억원) 낮았다.

[표]POSCO 분기 실적

◆ 이전 최고 매출액 대비 98.2%

이전 POSCO의 분기 실적을 살펴보면 2018년 4분기에 가장 높은 매출(166,215억원)을 기록했고, 2016년 3분기에 가장 낮은 매출을 기록했다. 이번 분기 매출액은 2018년 4분기 대비 약 98.2% 수준으로 나타났다.

[그래프]POSCO 분기별 실적 추이

◆ 올해 2분기 실적 반영 시 PER 13.0배 → 12.2배

19년 2분기 실적과 현재 주가를 반영한 POSCO의 PER는 종전 13.0배에서 12.2배로 낮아졌고, PBR은 0.4배로 종전 0.4배와 동일하며, 자기자본이익률(ROE)은 종전 3.4%에서 3.6%로 높아졌다.PER는 주가의 고평가·저평가를 나타내는 지표로 일반적으로 PER가 낮을수록 실적 대비 주가가 저평가된 것으로 판단한다. 주가가 하락하거나 이익이 증가하면 낮아진다.

[표]POSCO 투자지표 비교

* 투자지표는 최근 4개 분기 당기순이익의 합으로 계산함

◆ 경쟁사 대비 매출액 증감률 중간 수준, 매출액 증감률 +1.5%

경쟁사들과 전년 동기 대비 성장률을 비교해보면 POSCO의 매출액 증감률은 경쟁사들 대비 중간 정도의 수준이다.

[표]POSCO 및 경쟁사 전년동기 대비 성장률

◆ 실적 발표 직전 5일간 기관 553백주 순매도

실적 발표 직전 5일 동안 기관과 외국인은 각각 553백주, 100백주를 팔아치웠고, 개인은 430백주를 순매수한 것으로 나타났다.

[그래프]POSCO 실적발표 직전 투자자 동향

한편, POSCO은 최근에 아래와 같이 공시를 발표한 바 있다.

- 07/09 최대주주등의 소유주식변동(보통주(18만3733주))

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

관련뉴스