유안타증권 보고서

"내년 주총 이 회장 연임에 대한 부결 가능성 부각될 듯"

유안타증권은 24일 대림산업에 대해 자회사들의 실적개선과 지배구조 개편 등으로 주가가 긍정적인 흐름을 보일 것으로 예상했다. '매수' 의견을 유지하면서 목표주가는 14만5000원으로 기존보다 16% 상향조정했다.

이 증권사 김기룡 연구원은 "대림산업은 올해 실적부진이 예상되지만, 외국인 투자자의 지분 확대로 주가가 견조한 흐름을 보이고 있다"며 "지배구조 개편과 함께 자회사 실적 개선으로 기업가치가 올라갈 것이다"라고 판단했다.

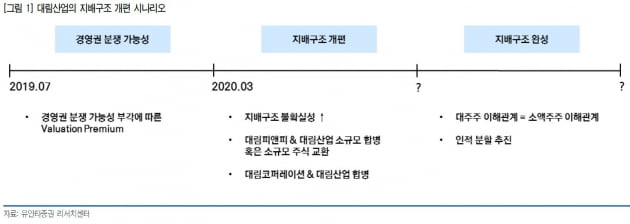

김 연구원에 따르면 대림산업은 ①경영권 분쟁에 노출될 수 있는 잠재 위험 시기(주가 강세) →②지배구조 개편 본격화(주가 약세) →③지배구조 완성(주가 안정) 등의 3단계 변화를 겪는다는 전망이다.

우선 2020년 주주총회에서 이해욱 회장의 연임에 대한 부결 가능성이 부각될 수 있다는 것. 이 과정에서 특정 행동주의 펀드가 등장할 경우에는 경영권 분쟁 이슈가 본격적으로 주가에 반영된다는 추정이다. 이후 회사가 적극적으로 대응하는 시기에는 주가가 약세를 보일 수 있지만, 지배구조가 완성되는 단계에서는 주가도 안정된 흐름을 보인다는 분석이다. 안정화의 단계는 대림산업과 대림코퍼레이션간 합병 혹은 주식 교환 등을 통해 대주주의 대림산업에 대한 지분 확보 과정이 마무리되는 때다.

그는 "대림산업은 대주주와 소액주주간 이해관계가 일치될 것이며, 건설과 유화 부분으로의 인적 분할이 본격화될 가능성이 높다"고 주장했다. 또 "내부거래로 인한 비효율성이 제거되는 등 본격적인 기업 가치 개선 효과가 나타날 것"이라며 "후속되는 인적 분할 과정을 통해 각 사업 부문의 재평가될 것"이라고 예상했다.

자회사인 삼호에 대해서는 'e편한세상' 브랜드를 활용한 소비자 선호도 상승 등으로 주택 실적이 개선된다는 전망이다. 해외법인들은과거 해외 손실을 야기했던 부분의 적자가 해소되고, 대림에너지도 이익이 증가한다는 게 그의 주장이다.

김 연구원은 "대림산업은 하반기에 미국 쉐브론필립스 USGC (6000억원), 러시아 Moscow Refinery(3000억원), 오만 PTA(6000억원), PTTGC 아로마틱(1000억원), 싱가폴 , 조지아 등에서 수주성과가 기대된다"고 덧붙였다.

김하나 한경닷컴 기자 hana@hankyung.com

"내년 주총 이 회장 연임에 대한 부결 가능성 부각될 듯"

유안타증권은 24일 대림산업에 대해 자회사들의 실적개선과 지배구조 개편 등으로 주가가 긍정적인 흐름을 보일 것으로 예상했다. '매수' 의견을 유지하면서 목표주가는 14만5000원으로 기존보다 16% 상향조정했다.

이 증권사 김기룡 연구원은 "대림산업은 올해 실적부진이 예상되지만, 외국인 투자자의 지분 확대로 주가가 견조한 흐름을 보이고 있다"며 "지배구조 개편과 함께 자회사 실적 개선으로 기업가치가 올라갈 것이다"라고 판단했다.

김 연구원에 따르면 대림산업은 ①경영권 분쟁에 노출될 수 있는 잠재 위험 시기(주가 강세) →②지배구조 개편 본격화(주가 약세) →③지배구조 완성(주가 안정) 등의 3단계 변화를 겪는다는 전망이다.

우선 2020년 주주총회에서 이해욱 회장의 연임에 대한 부결 가능성이 부각될 수 있다는 것. 이 과정에서 특정 행동주의 펀드가 등장할 경우에는 경영권 분쟁 이슈가 본격적으로 주가에 반영된다는 추정이다. 이후 회사가 적극적으로 대응하는 시기에는 주가가 약세를 보일 수 있지만, 지배구조가 완성되는 단계에서는 주가도 안정된 흐름을 보인다는 분석이다. 안정화의 단계는 대림산업과 대림코퍼레이션간 합병 혹은 주식 교환 등을 통해 대주주의 대림산업에 대한 지분 확보 과정이 마무리되는 때다.

그는 "대림산업은 대주주와 소액주주간 이해관계가 일치될 것이며, 건설과 유화 부분으로의 인적 분할이 본격화될 가능성이 높다"고 주장했다. 또 "내부거래로 인한 비효율성이 제거되는 등 본격적인 기업 가치 개선 효과가 나타날 것"이라며 "후속되는 인적 분할 과정을 통해 각 사업 부문의 재평가될 것"이라고 예상했다.

자회사인 삼호에 대해서는 'e편한세상' 브랜드를 활용한 소비자 선호도 상승 등으로 주택 실적이 개선된다는 전망이다. 해외법인들은과거 해외 손실을 야기했던 부분의 적자가 해소되고, 대림에너지도 이익이 증가한다는 게 그의 주장이다.

김 연구원은 "대림산업은 하반기에 미국 쉐브론필립스 USGC (6000억원), 러시아 Moscow Refinery(3000억원), 오만 PTA(6000억원), PTTGC 아로마틱(1000억원), 싱가폴 , 조지아 등에서 수주성과가 기대된다"고 덧붙였다.

김하나 한경닷컴 기자 hana@hankyung.com

관련뉴스