삼성엔지니어링·현대위아 등

2분기 영업이익 증가율 그룹 내 최고

[ 송종현 기자 ] “맏형들이 부진한 사이 동생들이 효자로 떠올랐다.”

10대 그룹 2분기 실적에 대한 증권업계 평가다. 반도체 화학 등 주요 업종 업황둔화 여파로 그룹 내에서 규모가 가장 큰 계열사들이 부진을 면치 못하고 있는 가운데 비주력 계열사들의 영업이익이 큰 폭으로 증가했다.

효자된 동생들

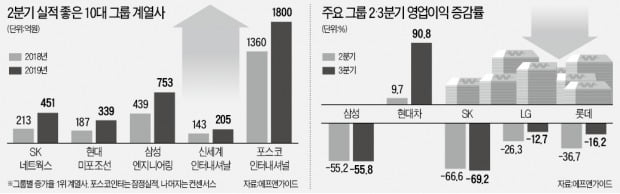

비주력으로 분류될 수 있는 10대 그룹 계열사 중 2분기에 그룹 내에서 가장 높은 영업이익 증가율을 나타낸 곳들은 삼성엔지니어링(삼성) 현대위아(현대차) SK네트웍스(SK) LG생활건강(LG) 포스코인터내셔널(포스코) GS리테일(GS) 현대미포조선(현대중공업) 등이다. 이 중 상당수는 “장기간 사업재편과 구조조정 노력을 거쳐 턴어라운드에 성공했다”는 평가를 받는 곳들이다.

SK네트웍스는 사업재편 효과가 나타난 사례에 속한다. 금융정보업체 에프앤가이드가 집계한 SK네트웍스의 2분기 영업이익 컨센서스(증권사 추정치 평균)는 451억원으로, 전년 동기보다 111.5% 많다. 10대 그룹 계열사 중 롯데쇼핑(롯데) 한화에어로스페이스(한화)에 이어 영업이익 증가율 3위다.

최근 수년간 사업구조를 렌털 중심으로 환골탈태시킨 게 빛을 보고 있다는 분석이 나온다. 안지영 IBK투자증권 연구원은 “2019년은 SK네트웍스가 렌털 소비재 모델로 전환하는 원년”이라며 “SK매직과 카라이프 사업이 회사가치를 높일 것”이라고 말했다.

삼성엔지니어링과 현대위아는 업황 부진으로 고전하다가 구조조정 등을 통해 반전에 성공한 곳들이다. 삼성엔지니어링의 2분기 영업이익 추정치는 작년 동기보다 71.6% 증가한 753억원이다. 김기룡 유안타증권 연구원은 “2017~2018년에 수주한 아랍에미리트(UAE) 원유처리시설프로젝트(CFP) 등 대형 현장들의 실적 기여도가 높았다”며 “상반기에 부진했던 신규 수주도 하반기에 개선될 것”이라고 말했다.

현대위아는 2분기에 56.0% 늘어난 318억원의 영업이익을 냈을 것으로 추정된다. 이재일 유진투자증권 연구원은 “현대자동차, 기아자동차의 라인업이 고급차와 스포츠유틸리티차량(SUV) 중심으로 바뀌면서 관련 부품 매출이 늘어나고 있다”며 “대규모 구조조정 효과로 기계부문 턴어라운드도 예상된다”고 설명했다.

맏형들 체면 살아날까

비주력 계열사들의 선전이 위안거리이긴 하지만, 10대 그룹 입장에선 결국 1년에 수천억에서 조(兆) 단위로 영업이익을 벌어들이는 맏형들이 살아나야 웃을 수 있다. 3분기에 그룹 내 핵심 계열사들의 선전이 예고된 그룹들은 한화(한화에어로스페이스·한화케미칼), 신세계(신세계) 등이다.

한화그룹에서 방산 및 화학부문 중간지주사 역할을 하는 한화에어로스페이스와 한화케미칼은 3분기 영업이익이 각각 55.6%와 39.9% 증가할 전망이다. 신세계의 영업이익 증가율 전망치는 33.1%다. 이에 따라 2분기에 영업이익이 각각 35.6%, 17.5% 감소한 것으로 추정되는 한화그룹과 신세계그룹은 3분기에 영업이익이 0.3%, 2.9% 증가할 것으로 전망된다.

반도체와 정유·화학업종에 속한 계열사들이 그룹 내 맏형격인 삼성과 SK에 대한 3분기 전망은 엇갈린다. 현재까지 집계된 컨센서스상으론 3분기에도 부진을 이어갈 것으로 관측된다.

삼성전자와 SK하이닉스의 3분기 영업이익 전망치는 각각 7조957억원과 6872억원으로, 1년 전보다 59.6%, 89.4% 적다. SK이노베이션의 3분기 예상 영업이익은 4309억원으로, 48.4% 감소할 전망이다.

하지만 일본의 반도체 소재 수출규제, 정제마진(석유제품 가격에서 생산비용을 뺀 금액) 급반등 등의 요인으로 반도체 가격 및 정유업황이 빠르게 개선된 게 변수로 떠올랐다. 정창원 노무라금융투자 리서치센터장은 “삼성전자와 SK하이닉스는 재고가 빠르게 소진되면서 3분기부터 반등 국면에 접어들 것”이라고 설명했다.

송종현 기자 scream@hankyung.com

2분기 영업이익 증가율 그룹 내 최고

[ 송종현 기자 ] “맏형들이 부진한 사이 동생들이 효자로 떠올랐다.”

10대 그룹 2분기 실적에 대한 증권업계 평가다. 반도체 화학 등 주요 업종 업황둔화 여파로 그룹 내에서 규모가 가장 큰 계열사들이 부진을 면치 못하고 있는 가운데 비주력 계열사들의 영업이익이 큰 폭으로 증가했다.

효자된 동생들

비주력으로 분류될 수 있는 10대 그룹 계열사 중 2분기에 그룹 내에서 가장 높은 영업이익 증가율을 나타낸 곳들은 삼성엔지니어링(삼성) 현대위아(현대차) SK네트웍스(SK) LG생활건강(LG) 포스코인터내셔널(포스코) GS리테일(GS) 현대미포조선(현대중공업) 등이다. 이 중 상당수는 “장기간 사업재편과 구조조정 노력을 거쳐 턴어라운드에 성공했다”는 평가를 받는 곳들이다.

SK네트웍스는 사업재편 효과가 나타난 사례에 속한다. 금융정보업체 에프앤가이드가 집계한 SK네트웍스의 2분기 영업이익 컨센서스(증권사 추정치 평균)는 451억원으로, 전년 동기보다 111.5% 많다. 10대 그룹 계열사 중 롯데쇼핑(롯데) 한화에어로스페이스(한화)에 이어 영업이익 증가율 3위다.

최근 수년간 사업구조를 렌털 중심으로 환골탈태시킨 게 빛을 보고 있다는 분석이 나온다. 안지영 IBK투자증권 연구원은 “2019년은 SK네트웍스가 렌털 소비재 모델로 전환하는 원년”이라며 “SK매직과 카라이프 사업이 회사가치를 높일 것”이라고 말했다.

삼성엔지니어링과 현대위아는 업황 부진으로 고전하다가 구조조정 등을 통해 반전에 성공한 곳들이다. 삼성엔지니어링의 2분기 영업이익 추정치는 작년 동기보다 71.6% 증가한 753억원이다. 김기룡 유안타증권 연구원은 “2017~2018년에 수주한 아랍에미리트(UAE) 원유처리시설프로젝트(CFP) 등 대형 현장들의 실적 기여도가 높았다”며 “상반기에 부진했던 신규 수주도 하반기에 개선될 것”이라고 말했다.

현대위아는 2분기에 56.0% 늘어난 318억원의 영업이익을 냈을 것으로 추정된다. 이재일 유진투자증권 연구원은 “현대자동차, 기아자동차의 라인업이 고급차와 스포츠유틸리티차량(SUV) 중심으로 바뀌면서 관련 부품 매출이 늘어나고 있다”며 “대규모 구조조정 효과로 기계부문 턴어라운드도 예상된다”고 설명했다.

맏형들 체면 살아날까

비주력 계열사들의 선전이 위안거리이긴 하지만, 10대 그룹 입장에선 결국 1년에 수천억에서 조(兆) 단위로 영업이익을 벌어들이는 맏형들이 살아나야 웃을 수 있다. 3분기에 그룹 내 핵심 계열사들의 선전이 예고된 그룹들은 한화(한화에어로스페이스·한화케미칼), 신세계(신세계) 등이다.

한화그룹에서 방산 및 화학부문 중간지주사 역할을 하는 한화에어로스페이스와 한화케미칼은 3분기 영업이익이 각각 55.6%와 39.9% 증가할 전망이다. 신세계의 영업이익 증가율 전망치는 33.1%다. 이에 따라 2분기에 영업이익이 각각 35.6%, 17.5% 감소한 것으로 추정되는 한화그룹과 신세계그룹은 3분기에 영업이익이 0.3%, 2.9% 증가할 것으로 전망된다.

반도체와 정유·화학업종에 속한 계열사들이 그룹 내 맏형격인 삼성과 SK에 대한 3분기 전망은 엇갈린다. 현재까지 집계된 컨센서스상으론 3분기에도 부진을 이어갈 것으로 관측된다.

삼성전자와 SK하이닉스의 3분기 영업이익 전망치는 각각 7조957억원과 6872억원으로, 1년 전보다 59.6%, 89.4% 적다. SK이노베이션의 3분기 예상 영업이익은 4309억원으로, 48.4% 감소할 전망이다.

하지만 일본의 반도체 소재 수출규제, 정제마진(석유제품 가격에서 생산비용을 뺀 금액) 급반등 등의 요인으로 반도체 가격 및 정유업황이 빠르게 개선된 게 변수로 떠올랐다. 정창원 노무라금융투자 리서치센터장은 “삼성전자와 SK하이닉스는 재고가 빠르게 소진되면서 3분기부터 반등 국면에 접어들 것”이라고 설명했다.

송종현 기자 scream@hankyung.com

관련뉴스