"2분기 실적 호실적"…증권사들 공통적 평가

해외수주 모멘텀 긍정적

떨어진 주가·주택사업 규제리스크 '주가 발목'

현대건설이 예상치에 부합하는 2분기 실적을 발표해 26일 금융투자업계에서 호평을 받고 있다. 그러나 하반기에 주택사업과 주가의 향방에 대해서는 전망이 엇갈리고 있다.

현대건설은 2분기 연결 매출액이 4조6820억원, 영업이익이 2450억원으로 전년동기대비 각각 10%, 11%씩 증가했다고 전날 발표했다. 매출액은 시장의 기대치를 넘어섰고, 영업이익은 부합하는 수준을 나타냈다.

건설업종을 분석하는 증권사들 대부분은 현대건설을 업종 내 최선호주인 '톱픽'으로 꼽았다. 2분기를 비롯해 상반기를 지탱했던 해외수주 모멘텀이 살아있고, 하반기에도 수주 기대감이 있어서다.

하지만 현대건설은 7월들어 건설업종 부진과 함께 떨어진 주가가 20% 가까이 하락했고, 예상보다 부진한 주택사업의 흐름이 하반기도 지속될 수 있다는 불안감은 남아 있다. 주택사업의 경우 목표한 분양계획을 축소한데다 정부가 추진중인 '분양가 상한제'의 불확실성은 악재라는 분석이다.

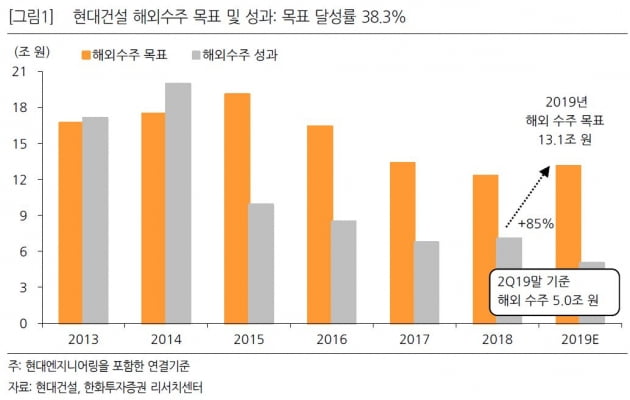

성정환 현대차증권 연구원은 "현대건설의 긍정적인 투자 포인트는 수주모멘텀이 하반기에도 지속된다는 점이다"라며 "파나마 메트로·항만, 알제리 복합화력 등 기존 파이프라인 프로젝트들이 정상적으로 하반기에 입찰이 예정됐고 이라크 화력발전, 사우디 가스처리시설, 카타르 LNG등 다수의 신규 프로젝트들이 최근 추가됐다"고 설명했다.

김세련 이베스트증권 연구원은 "현대건설의 해외 수주는 7월말 기준으로 7조6000억원 수준으로 추산되고 이는 지난해 전체 해외 수주인 7조원을 넘어선 상황이다"라며 "향후 이라크 유정 물공급시설, 파나마 메트로, 이라크 발전소, 알제리 복합화력 등 가시권내 수주 파이프라인이 남아있음을 감안하면 주가가 더 높아질 여력이 있다"고 분석했다.

해외수주에 대한 기대감은 현대건설의 기업가치를 높이는 데 이견이 없었다. 그러나 워낙 떨어진 주가와 주택사업으로 목표주가를 조정하는 증권사들도 있었다. 김선미 KTB투자증권 연구원은 7월들어 떨어진 주가와 분양가 상한제 시행에 따른 불활실성을 목표주가에 반영했다. 그는 6만2000원으로 목표주가를 내려잡았다.

송유림 한화투자증권 연구원도 목표주가는 규제 리스크에 따른 건설업에 대한 투자심리 악화를 반영해 7만3000원으로 하향 조정했다. 그는 "현대건설의 실적 추정치를 상향조정하지만, 부동산 시장에서의 규제 리스크과 투자 심리 악화를 반영했다"고 설명했다.

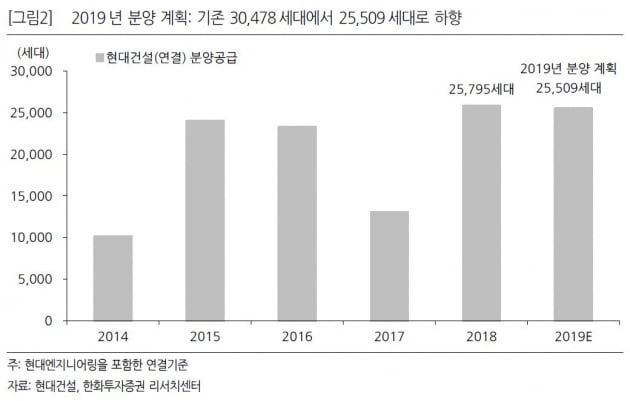

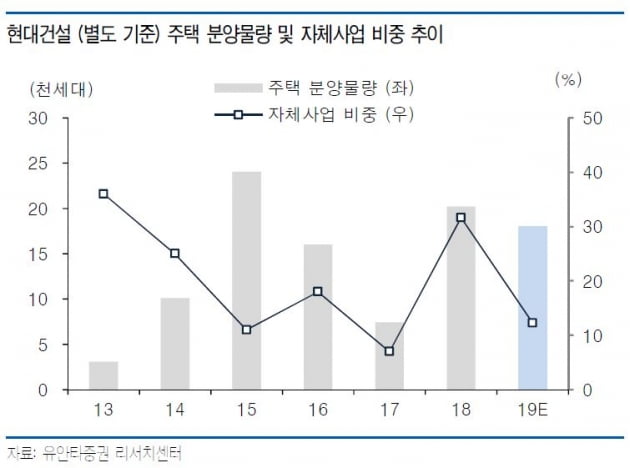

김기룡 유안타증권 연구원은 목표주가를 7만8000원에서 15% 하향한 6만6000원을 제시했다. 그는 "남북 경제협력 상승계기가 소멸됐고, 분양가상한제 시행 우려에서 비롯된 국내 주택 불확실성이 남아 있다"고 분석했다. 현대건설은 주택분양 계획을 기존 2만 가구에서 1만8000가구로 조정했다. 상반기 마저도 분양 실적(별도 기준)이 3818가구에 불과했다는 것. 분양계획이 4분기에 집중된 점은 불확실성을 높여주는 요인이라고 김 연구원은 강조했다.

김하나 한경닷컴 기자 hana@hankyung.com

해외수주 모멘텀 긍정적

떨어진 주가·주택사업 규제리스크 '주가 발목'

현대건설이 예상치에 부합하는 2분기 실적을 발표해 26일 금융투자업계에서 호평을 받고 있다. 그러나 하반기에 주택사업과 주가의 향방에 대해서는 전망이 엇갈리고 있다.

현대건설은 2분기 연결 매출액이 4조6820억원, 영업이익이 2450억원으로 전년동기대비 각각 10%, 11%씩 증가했다고 전날 발표했다. 매출액은 시장의 기대치를 넘어섰고, 영업이익은 부합하는 수준을 나타냈다.

건설업종을 분석하는 증권사들 대부분은 현대건설을 업종 내 최선호주인 '톱픽'으로 꼽았다. 2분기를 비롯해 상반기를 지탱했던 해외수주 모멘텀이 살아있고, 하반기에도 수주 기대감이 있어서다.

하지만 현대건설은 7월들어 건설업종 부진과 함께 떨어진 주가가 20% 가까이 하락했고, 예상보다 부진한 주택사업의 흐름이 하반기도 지속될 수 있다는 불안감은 남아 있다. 주택사업의 경우 목표한 분양계획을 축소한데다 정부가 추진중인 '분양가 상한제'의 불확실성은 악재라는 분석이다.

성정환 현대차증권 연구원은 "현대건설의 긍정적인 투자 포인트는 수주모멘텀이 하반기에도 지속된다는 점이다"라며 "파나마 메트로·항만, 알제리 복합화력 등 기존 파이프라인 프로젝트들이 정상적으로 하반기에 입찰이 예정됐고 이라크 화력발전, 사우디 가스처리시설, 카타르 LNG등 다수의 신규 프로젝트들이 최근 추가됐다"고 설명했다.

김세련 이베스트증권 연구원은 "현대건설의 해외 수주는 7월말 기준으로 7조6000억원 수준으로 추산되고 이는 지난해 전체 해외 수주인 7조원을 넘어선 상황이다"라며 "향후 이라크 유정 물공급시설, 파나마 메트로, 이라크 발전소, 알제리 복합화력 등 가시권내 수주 파이프라인이 남아있음을 감안하면 주가가 더 높아질 여력이 있다"고 분석했다.

해외수주에 대한 기대감은 현대건설의 기업가치를 높이는 데 이견이 없었다. 그러나 워낙 떨어진 주가와 주택사업으로 목표주가를 조정하는 증권사들도 있었다. 김선미 KTB투자증권 연구원은 7월들어 떨어진 주가와 분양가 상한제 시행에 따른 불활실성을 목표주가에 반영했다. 그는 6만2000원으로 목표주가를 내려잡았다.

송유림 한화투자증권 연구원도 목표주가는 규제 리스크에 따른 건설업에 대한 투자심리 악화를 반영해 7만3000원으로 하향 조정했다. 그는 "현대건설의 실적 추정치를 상향조정하지만, 부동산 시장에서의 규제 리스크과 투자 심리 악화를 반영했다"고 설명했다.

김기룡 유안타증권 연구원은 목표주가를 7만8000원에서 15% 하향한 6만6000원을 제시했다. 그는 "남북 경제협력 상승계기가 소멸됐고, 분양가상한제 시행 우려에서 비롯된 국내 주택 불확실성이 남아 있다"고 분석했다. 현대건설은 주택분양 계획을 기존 2만 가구에서 1만8000가구로 조정했다. 상반기 마저도 분양 실적(별도 기준)이 3818가구에 불과했다는 것. 분양계획이 4분기에 집중된 점은 불확실성을 높여주는 요인이라고 김 연구원은 강조했다.

김하나 한경닷컴 기자 hana@hankyung.com

관련뉴스