기업재무 리포트

ADT캡스 등 왕성한 M&A

총차입금 10조원 첫 돌파

이익은 줄어 빚 상환 부담 커져

[ 이태호 기자 ] SK텔레콤의 빚 부담이 이동통신 3사 가운데 유일하게 불어나고 있다. 2017년 박정호 사장 취임 이후 ADT캡스와 티브로드, 인크로스를 인수하는 등 공격적인 확장 전략을 이어가고 있어서다. 국제신용평가사들이 신용등급에 ‘부정적’ 꼬리표를 붙여놓은 상황에 재무 부담이 늘면서 SK텔레콤의 최우량 신용등급이 흔들릴 수 있다는 우려가 나온다. 대규모 투자가 필요한 5세대(5G) 통신 경쟁이 과열되면 현 신인도를 유지하기 어려워질 것이라는 게 신용평가사들의 경고다.

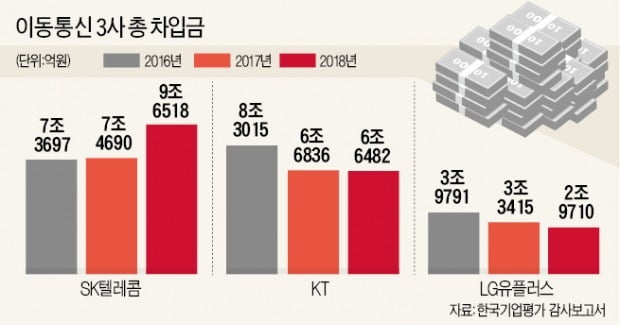

8일 한국기업평가에 따르면 SK텔레콤의 총차입금은 지난 3월 말 현재 10조8724억원으로 집계됐다. 이 회사의 차입금이 10조원을 넘은 건 처음이다. 지난해 현금 7000억원을 투입해 보안전문기업 ADT캡스를 인수하는 등 투자 지출이 컸던 탓이다.

반면 이익은 꾸준히 줄어 빚 상환 부담이 커지고 있다는 평가다. SK텔레콤은 지난 2분기 3228억원의 영업이익을 냈다. 지난해 같은 기간에 비해 6.9% 줄어든 액수다.

대표적 빚 부담 지표인 ‘상각 전 이익(EBITDA) 대비 총차입금’ 비율은 작년 말 기준 255%를 나타냈다. 2017년 말 178%에서 크게 상승했다. 경쟁사들이 2016년 대비 30~40%포인트씩 비율을 낮추며 체력 비축에 힘쓰고 있는 것과 대조적이다. KT의 비율은 144%, LG유플러스는 124% 수준이다.

글로벌 신용평가사 무디스는 지난해 5월 SK텔레콤의 글로벌 신용등급(A3) 전망을 기존 ‘안정적’에서 ‘부정적’으로 하향 조정했다. 전망이 부정적이란 건 신용등급을 조만간 내릴 수 있다는 판정이다.

신용평가사들은 이 같은 재무체력 약화가 지난 3월 말 현재 이동통신시장 점유율(알뜰폰 제외) 47.1%에 이르는 SK텔레콤의 입지를 흔들어놓을 우려가 있다고 분석한다. 지난해 12월 세계 최초로 상용화에 들어간 5G 통신 마케팅 경쟁이 체력 싸움으로 확산할 수 있어서다. 최재헌 한국기업평가 수석연구원은 SK텔레콤의 ADT캡스 인수 영향을 평가한 보고서에서 “이익이 꾸준히 줄고 5G 투자 지출 부담이 현실화하면 잉여현금 창출이 어려워질 가능성이 높다”고 했다. 현 ‘AAA’ 신용등급이 위태로워질 수 있다는 의미다.

박 사장의 공격적인 인수합병(M&A) 행진은 올 들어서도 꺾이지 않고 있다. ‘정보통신기술(ICT) 종합기업’이란 비전을 내세운 그는 지난 2월 유료방송시장 5위 티브로드를 자회사인 SK브로드밴드와 합병한다고 발표했다. 4월에는 광고전문기업인 인크로스 지분 35%를 535억원에 인수했다.

티브로드는 기존 최대주주 보유 지분 약 4000억원어치를 미래에셋대우에 넘겨 비용을 최소화한 것처럼 보이지만, 언제든 재무 부담 증가로 돌아올 수 있다는 지적이다. 김연수 나이스신용평가 선임연구원은 “SK텔레콤이 해당 지분의 매수선택권(콜옵션)을 보유한 만큼 행사 여부를 주시할 것”이라고 밝혔다.

자회사인 SK하이닉스의 수익성 악화도 이 회사 지분 20%를 보유한 SK텔레콤에 잠재적 부담 요인으로 꼽힌다. 무디스는 SK텔레콤에 이어 지난달 말 SK하이닉스의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 낮췄다.

이태호 기자 thlee@hankyung.com

ADT캡스 등 왕성한 M&A

총차입금 10조원 첫 돌파

이익은 줄어 빚 상환 부담 커져

[ 이태호 기자 ] SK텔레콤의 빚 부담이 이동통신 3사 가운데 유일하게 불어나고 있다. 2017년 박정호 사장 취임 이후 ADT캡스와 티브로드, 인크로스를 인수하는 등 공격적인 확장 전략을 이어가고 있어서다. 국제신용평가사들이 신용등급에 ‘부정적’ 꼬리표를 붙여놓은 상황에 재무 부담이 늘면서 SK텔레콤의 최우량 신용등급이 흔들릴 수 있다는 우려가 나온다. 대규모 투자가 필요한 5세대(5G) 통신 경쟁이 과열되면 현 신인도를 유지하기 어려워질 것이라는 게 신용평가사들의 경고다.

8일 한국기업평가에 따르면 SK텔레콤의 총차입금은 지난 3월 말 현재 10조8724억원으로 집계됐다. 이 회사의 차입금이 10조원을 넘은 건 처음이다. 지난해 현금 7000억원을 투입해 보안전문기업 ADT캡스를 인수하는 등 투자 지출이 컸던 탓이다.

반면 이익은 꾸준히 줄어 빚 상환 부담이 커지고 있다는 평가다. SK텔레콤은 지난 2분기 3228억원의 영업이익을 냈다. 지난해 같은 기간에 비해 6.9% 줄어든 액수다.

대표적 빚 부담 지표인 ‘상각 전 이익(EBITDA) 대비 총차입금’ 비율은 작년 말 기준 255%를 나타냈다. 2017년 말 178%에서 크게 상승했다. 경쟁사들이 2016년 대비 30~40%포인트씩 비율을 낮추며 체력 비축에 힘쓰고 있는 것과 대조적이다. KT의 비율은 144%, LG유플러스는 124% 수준이다.

글로벌 신용평가사 무디스는 지난해 5월 SK텔레콤의 글로벌 신용등급(A3) 전망을 기존 ‘안정적’에서 ‘부정적’으로 하향 조정했다. 전망이 부정적이란 건 신용등급을 조만간 내릴 수 있다는 판정이다.

신용평가사들은 이 같은 재무체력 약화가 지난 3월 말 현재 이동통신시장 점유율(알뜰폰 제외) 47.1%에 이르는 SK텔레콤의 입지를 흔들어놓을 우려가 있다고 분석한다. 지난해 12월 세계 최초로 상용화에 들어간 5G 통신 마케팅 경쟁이 체력 싸움으로 확산할 수 있어서다. 최재헌 한국기업평가 수석연구원은 SK텔레콤의 ADT캡스 인수 영향을 평가한 보고서에서 “이익이 꾸준히 줄고 5G 투자 지출 부담이 현실화하면 잉여현금 창출이 어려워질 가능성이 높다”고 했다. 현 ‘AAA’ 신용등급이 위태로워질 수 있다는 의미다.

박 사장의 공격적인 인수합병(M&A) 행진은 올 들어서도 꺾이지 않고 있다. ‘정보통신기술(ICT) 종합기업’이란 비전을 내세운 그는 지난 2월 유료방송시장 5위 티브로드를 자회사인 SK브로드밴드와 합병한다고 발표했다. 4월에는 광고전문기업인 인크로스 지분 35%를 535억원에 인수했다.

티브로드는 기존 최대주주 보유 지분 약 4000억원어치를 미래에셋대우에 넘겨 비용을 최소화한 것처럼 보이지만, 언제든 재무 부담 증가로 돌아올 수 있다는 지적이다. 김연수 나이스신용평가 선임연구원은 “SK텔레콤이 해당 지분의 매수선택권(콜옵션)을 보유한 만큼 행사 여부를 주시할 것”이라고 밝혔다.

자회사인 SK하이닉스의 수익성 악화도 이 회사 지분 20%를 보유한 SK텔레콤에 잠재적 부담 요인으로 꼽힌다. 무디스는 SK텔레콤에 이어 지난달 말 SK하이닉스의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 낮췄다.

이태호 기자 thlee@hankyung.com

관련뉴스