신영증권은 14일 셀트리온헬스케어에 대해 “제품별·지역별 매출 다양화로 하반기 실적 개선이 기대되나 종전 영업이익률(OPM) 회복에는 상당 시간이 걸릴 것으로 보인다”며 목표주가를 기존 7만5000원에서 6만5000원으로 하향했다. 투자의견은 매수 유지.

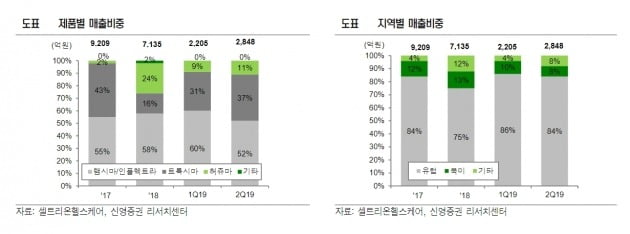

이 증권사 이명선 연구원은 “셀트리온헬스케어의 올 2분기 매출은 전년 동기 대비 55% 성장한 2848억원, 영업이익은 10% 증가한 93억원을 기록했다. 매출은 컨센서스(평균추정치)를 상회했고 영업익도 기대치에 부합했다”면서 “전체 제품이 고르게 성장한 가운데 상반기 베트남·싱가포르·이라크 등에서의 정부 입찰 성공으로 바이오 시밀러 시장 확대를 통한 매출과 수익성 향상에 기여했다”고 평가했다.

그는 “하반기에는 유통 파트너사와의 재협상 완료, 트룩시마 미국 출시 등으로 상반기보다 더 크게 성장할 것”이라며 셀트리온헬스케어의 2019년 연간 매출은 지난해보다 65% 늘어난 1조1770억원, 영업익은 흑자 전환하며 1092억원을 기록할 것으로 전망했다.

제품별로는 유럽 램시마의 경우 앞으로 출시할 램시마SC를 고려해 추가 가격조정 없이 점유율 확대에 주력하고 있다. 허쥬마는 오리지널사인 로슈의 허셉틴 가격 정책과 포스트 허셉틴인 퍼제타, 케사일라의 공격적 마케팅으로 시장 확대에 한계는 있으나 다른 바이오 시밀러 중 가장 높은 시장점유율을 확보했다. 트룩시마는 퍼스트 무버로 시장 위치를 유지 중이다.

이 연구원은 “셀트리온헬스케어는 하반기로 갈수록 실적이 개선될 것으로 예상되나 역성장한 2018년을 제외한 2014년 이후 OPM 20% 이상 수준을 회복하려면 상당한 시간이 소요될 것으로 보인다”고 내다봤다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스