하나금융투자는 19일 한스바이오메드에 대해 경쟁사 대비 과도하게 저평가돼 있다고 분석했다. 투자의견 '매수'와 목표주가 2만8000원을 유지했다.

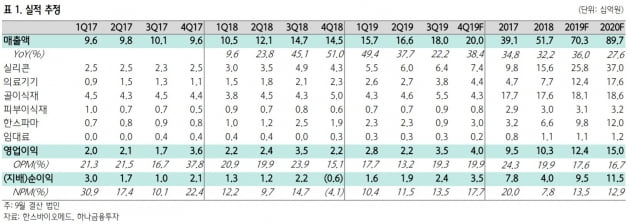

김두현 연구원은 "이스타블리쉬먼트 랩스(브랜드명 모비타, 시가총액 약 5000억원)는 올해 매출 1000억원, 3년 연속 순손실이 예상되는 경쟁사"라며 "한스바이오메드의 2019년 예상 매출은 703억원으로 규모 면에서는 못 미치나 지속적으로 이익을 창출하고 있다"고 말했다.

또 연내 마이크로텍스쳐 유방 보형물의 판매 승인을 받아 중국 시장을 선점할 수 있는 유리한 위치를 차지할 것으로 예상했다.

김 연구원은 "이익도 내면서 성장동력까지 갖춘 회사가 경쟁사 대비 시가총액이 이렇게 차이나는 것은 어불성설"이라며 "한스바이오메드의 2019년 매출은 전년 대비 36.0% 증가한 703억원, 영업이익은 20.4% 늘어난 124억원"이라고 추정했다. 한스바이오메드의 현재 시총은 2075억원이다.

유방 보형물 벨라젤은 올해 국내 시장 점유율 40%를 달성할 것으로 봤고, 리프팅실의 중국 수출 및 허가 제품 증가로 추가 매출이 발생할 것으로 전망했다.

한민수 한경닷컴 기자 hms@hankyung.com

김두현 연구원은 "이스타블리쉬먼트 랩스(브랜드명 모비타, 시가총액 약 5000억원)는 올해 매출 1000억원, 3년 연속 순손실이 예상되는 경쟁사"라며 "한스바이오메드의 2019년 예상 매출은 703억원으로 규모 면에서는 못 미치나 지속적으로 이익을 창출하고 있다"고 말했다.

또 연내 마이크로텍스쳐 유방 보형물의 판매 승인을 받아 중국 시장을 선점할 수 있는 유리한 위치를 차지할 것으로 예상했다.

김 연구원은 "이익도 내면서 성장동력까지 갖춘 회사가 경쟁사 대비 시가총액이 이렇게 차이나는 것은 어불성설"이라며 "한스바이오메드의 2019년 매출은 전년 대비 36.0% 증가한 703억원, 영업이익은 20.4% 늘어난 124억원"이라고 추정했다. 한스바이오메드의 현재 시총은 2075억원이다.

유방 보형물 벨라젤은 올해 국내 시장 점유율 40%를 달성할 것으로 봤고, 리프팅실의 중국 수출 및 허가 제품 증가로 추가 매출이 발생할 것으로 전망했다.

한민수 한경닷컴 기자 hms@hankyung.com

관련뉴스