금감원, 판매상품 실태 조사

원금 손실률 56~95% 예상

[ 박신영/정소람 기자 ]

금리연계 파생결합증권(DLS) 투자자 3600여 명의 1인당 평균 투자액은 약 2억원이며 이 상품의 지표 금리가 현재 수준을 유지한다고 가정할 경우 원금의 절반 이상을 까먹을 것으로 추정됐다. 특히 독일 국채 10년물 금리에 연동된 DLS에 돈을 넣은 투자자는 2억원의 원금 가운데 1000만원 정도만 겨우 건질 것으로 전망됐다.

금융감독원은 19일 ‘주요 해외금리 연계 파생결합상품 판매현황 및 대응방향’을 통해 이같이 밝혔다.

▶본지 8월 9일자 A2면, 8월 15일자 A1·6면 참조

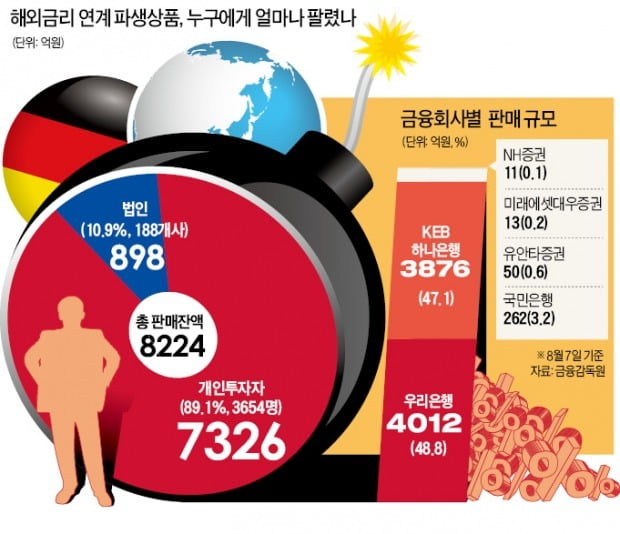

금리연계 DLS는 특정 국가의 국채 금리가 가입 시 설정한 수준 이상에 머무르면 연환산 3.5~4.0% 수익률을 보장하고, 밑으로 내려가면 원금 대부분을 잃도록 설계된 상품이다. 지난 7일 기준 주요 해외금리 연계 DLS 판매 잔액은 8224억원, 이 중 90%에 육박하는 7326억원은 개인투자자 3654명이 가입한 금액이다.

독일 국채 10년물 금리연계 DLS는 판매 잔액 1266억원 전체가 손실 구간에 진입했다. 현재 금리 수준이 9~11월로 예정된 만기까지 이어지면 원금의 95%를 잃을 것으로 예상됐다. 영국 미국의 이자율스와프(CMS) 금리에 연동된 DLS는 판매 잔액 6958억원 중 86%가량이 손실 구간에 들어갔다. 예상 손실률은 56% 수준이다. 금감원은 조만간 관련 분야 인력을 동원해 은행과 증권회사 등을 합동 검사할 예정이다.

독일 국채 10년물 금리연계 DLS는 판매 잔액 1266억원 전체가 손실 구간에 진입했다. 현재 금리 수준이 9~11월로 예정된 만기까지 이어지면 원금의 95%를 잃을 것으로 예상됐다. 영국 미국의 이자율스와프(CMS) 금리에 연동된 DLS는 판매 잔액 6958억원 중 86%가량이 손실 구간에 들어갔다. 예상 손실률은 56% 수준이다. 금감원은 조만간 관련 분야 인력을 동원해 은행과 증권회사 등을 합동 검사할 예정이다.

원금 전부 날릴 수도 있는 DLS…1억 이상 투자한 개인만 3654명

“금리연계 파생결합증권(DLS)은 고위험·중수익 상품입니다.”

대규모 손실로 논란이 된 DLS에 대한 금융업계 공통된 평가다. 금리연계 DLS는 기초자산인 특정 국채 금리가 일정 수준 이상일 때 연 환산 수익률 3.5~4.0%를 보장한다. 수익률만 따지면 ‘중수익’ 수준이다.

하지만 원금 손실 위험 정도를 따졌을 때 리스크 수준을 ‘중간’으로 보기는 힘들다는 게 업계 관계자의 설명이다. 국채 금리가 떨어지면 원금 전부를 잃을 수 있도록 설계됐기 때문이다. 투자자는 대부분 사모 방식으로 1인당 최소 1억원 이상을 맡긴 것으로 알려졌다.

금리 ‘변동성’에 투자

논란이 된 금리연계 DLS는 기초자산을 기준으로 분류하면 크게 세 가지다. 독일 국채금리 연계 DLS는 6개월 만기 기준으로 만기일 당시 금리 수준에 따라 수익률이 결정된다. 만기일 금리가 연 -0.25% 이상이면 원금에 2%의 쿠폰금리(연 환산 4%)를 제공한다. 1억원을 투자하면 200만원을 벌 수 있다.

반면 만기일 금리가 연 -0.25% 미만이면 1bp(0.01%포인트) 구간마다 원금의 2.5%씩 손실을 입는다. 만기일 금리 수준이 처음 상품에 투자했을 때 금리보다 40bp(0.4%포인트) 떨어졌다면 40에 2.5%를 곱한 만큼인 100%, 즉 원금 전부를 잃게 된다. 19일 오전 9시5분 기준 독일 국채 10년물의 금리는 연 -0.683%다.

다만 만기일에 독일 국채 금리에 상관없이 최대 2% 수준의 쿠폰금리를 제공하기 때문에 1억원을 투자해서 원금 모두를 잃는다 해도 1억원의 2%인 200만원은 건질 수 있다.

미국과 영국 CMS 금리연계 DLS도 기본 구조는 비슷하다. 각각 미국 달러화와 영국 파운드화의 이자율 스와프 금리를 기초자산으로 삼는다. 국채금리와 비슷하게 움직인다. 미국 CMS와 영국 CMS 금리에 별도로 연계된 DLS도 있고, 두 기초자산이 한데 엮인 DLS도 있다.

미·영 CMS 금리연계 DLS는 만기일에 기초자산 종가가 처음 가입했을 때 가격의 55% 이상이면 연 3.5%의 수익을 준다. 1년 만기 상품 기준이다. 조기 상환도 할 수 있다. 3개월마다 미·영 CMS 금리가 처음 가입 당시의 95%(3개월), 85%(6개월), 75%(9개월) 이상이면 연 환산 3.5% 이자를 지급한다.

하지만 만기일 금리가 처음 가입 당시의 55% 미만이면 금리 구간마다 정해진 만큼 원금 손실을 입는다. 만기일 금리가 0%면 원금 전액을 잃는다. 미국 CMS와 영국 CMS 금리가 섞인 상품은 둘 중 하나라도 0%에 도달해도 원금 전부를 잃을 가능성이 있다. 만기 쿠폰금리가 있어 1억원을 투자해 만기일 금리가 0%가 되면 350만원만 건질 수 있다.

금감원, 합동검사

금감원은 사상 유례없는 합동검사를 예고했다. 은행·자본시장·금융투자·자산운용검사국 직원들이 나서 상품의 설계부터 판매까지 전 과정을 살펴본다는 방침이다. 금감원 관계자는 “투자자로선 상품 구조를 이해하기 쉽지 않았을 것”이라며 “의사결정 과정과 내부통제 시스템을 집중적으로 살필 것”이라고 말했다.

상품을 판매한 금융회사들은 바짝 긴장하고 있다. 금융회사별 DLS 판매잔액은 우리은행이 4012억원으로 가장 많고, KEB하나은행이 3876억원으로 뒤를 이었다. 이 밖에 △국민은행 262억원 △유안타증권 50억원 △미래에셋대우증권 13억원 △NH농협증권 11억원 순이다. 투자자는 개인이 3654명, 법인이 188개사로 집계됐다.

시중은행의 한 직원은 인터넷 게시판에 “은행 본부에서 상품 판매를 지시해 팔았을 뿐인데 금감원 징계까지 받을지 모른다고 생각하니 억울하다”는 글을 남겼다. 다른 직원은 “상품 구조를 다 설명하고, 손실 가능성을 고객에게 (정확하게) 알리면 일 못하는 직원으로 찍힌다”고 토로했다. DLS 가입자는 해외 국채에 투자하는 것으로 착각한 사례도 적지 않았던 것으로 전해졌다. 한 은행의 프라이빗뱅커(PB)는 “고객은 수익률이 연 3~4%가량이면 원금 손실 가능성도 그 수준일 것으로 예상한다”며 “국채 금리가 손실 구간으로 떨어질 가능성이 희박하다고 설명하는 경우가 많았다”고 말했다.

■DLS

derivative linked securities. 기초자산인 금리, 원자재, 환율 등의 가격에 연동돼 투자수익이 결정되는 유가증권. DLS를 편입한 펀드를 DLF라고 한다. 일부 금리 연계 DLS는 금리가 설정된 구간 안에서 움직이면 연 환산 수익률 3.5~4%를 보장하고, 구간 아래로 금리가 움직이면 최대 원금 전부를 잃는 구조로 설계돼 있다.

박신영/정소람 기자 nyusos@hankyung.com

원금 손실률 56~95% 예상

[ 박신영/정소람 기자 ]

금리연계 파생결합증권(DLS) 투자자 3600여 명의 1인당 평균 투자액은 약 2억원이며 이 상품의 지표 금리가 현재 수준을 유지한다고 가정할 경우 원금의 절반 이상을 까먹을 것으로 추정됐다. 특히 독일 국채 10년물 금리에 연동된 DLS에 돈을 넣은 투자자는 2억원의 원금 가운데 1000만원 정도만 겨우 건질 것으로 전망됐다.

금융감독원은 19일 ‘주요 해외금리 연계 파생결합상품 판매현황 및 대응방향’을 통해 이같이 밝혔다.

▶본지 8월 9일자 A2면, 8월 15일자 A1·6면 참조

금리연계 DLS는 특정 국가의 국채 금리가 가입 시 설정한 수준 이상에 머무르면 연환산 3.5~4.0% 수익률을 보장하고, 밑으로 내려가면 원금 대부분을 잃도록 설계된 상품이다. 지난 7일 기준 주요 해외금리 연계 DLS 판매 잔액은 8224억원, 이 중 90%에 육박하는 7326억원은 개인투자자 3654명이 가입한 금액이다.

독일 국채 10년물 금리연계 DLS는 판매 잔액 1266억원 전체가 손실 구간에 진입했다. 현재 금리 수준이 9~11월로 예정된 만기까지 이어지면 원금의 95%를 잃을 것으로 예상됐다. 영국 미국의 이자율스와프(CMS) 금리에 연동된 DLS는 판매 잔액 6958억원 중 86%가량이 손실 구간에 들어갔다. 예상 손실률은 56% 수준이다. 금감원은 조만간 관련 분야 인력을 동원해 은행과 증권회사 등을 합동 검사할 예정이다.원금 전부 날릴 수도 있는 DLS…1억 이상 투자한 개인만 3654명

“금리연계 파생결합증권(DLS)은 고위험·중수익 상품입니다.”

대규모 손실로 논란이 된 DLS에 대한 금융업계 공통된 평가다. 금리연계 DLS는 기초자산인 특정 국채 금리가 일정 수준 이상일 때 연 환산 수익률 3.5~4.0%를 보장한다. 수익률만 따지면 ‘중수익’ 수준이다.

하지만 원금 손실 위험 정도를 따졌을 때 리스크 수준을 ‘중간’으로 보기는 힘들다는 게 업계 관계자의 설명이다. 국채 금리가 떨어지면 원금 전부를 잃을 수 있도록 설계됐기 때문이다. 투자자는 대부분 사모 방식으로 1인당 최소 1억원 이상을 맡긴 것으로 알려졌다.

금리 ‘변동성’에 투자

논란이 된 금리연계 DLS는 기초자산을 기준으로 분류하면 크게 세 가지다. 독일 국채금리 연계 DLS는 6개월 만기 기준으로 만기일 당시 금리 수준에 따라 수익률이 결정된다. 만기일 금리가 연 -0.25% 이상이면 원금에 2%의 쿠폰금리(연 환산 4%)를 제공한다. 1억원을 투자하면 200만원을 벌 수 있다.

반면 만기일 금리가 연 -0.25% 미만이면 1bp(0.01%포인트) 구간마다 원금의 2.5%씩 손실을 입는다. 만기일 금리 수준이 처음 상품에 투자했을 때 금리보다 40bp(0.4%포인트) 떨어졌다면 40에 2.5%를 곱한 만큼인 100%, 즉 원금 전부를 잃게 된다. 19일 오전 9시5분 기준 독일 국채 10년물의 금리는 연 -0.683%다.

다만 만기일에 독일 국채 금리에 상관없이 최대 2% 수준의 쿠폰금리를 제공하기 때문에 1억원을 투자해서 원금 모두를 잃는다 해도 1억원의 2%인 200만원은 건질 수 있다.

미국과 영국 CMS 금리연계 DLS도 기본 구조는 비슷하다. 각각 미국 달러화와 영국 파운드화의 이자율 스와프 금리를 기초자산으로 삼는다. 국채금리와 비슷하게 움직인다. 미국 CMS와 영국 CMS 금리에 별도로 연계된 DLS도 있고, 두 기초자산이 한데 엮인 DLS도 있다.

미·영 CMS 금리연계 DLS는 만기일에 기초자산 종가가 처음 가입했을 때 가격의 55% 이상이면 연 3.5%의 수익을 준다. 1년 만기 상품 기준이다. 조기 상환도 할 수 있다. 3개월마다 미·영 CMS 금리가 처음 가입 당시의 95%(3개월), 85%(6개월), 75%(9개월) 이상이면 연 환산 3.5% 이자를 지급한다.

하지만 만기일 금리가 처음 가입 당시의 55% 미만이면 금리 구간마다 정해진 만큼 원금 손실을 입는다. 만기일 금리가 0%면 원금 전액을 잃는다. 미국 CMS와 영국 CMS 금리가 섞인 상품은 둘 중 하나라도 0%에 도달해도 원금 전부를 잃을 가능성이 있다. 만기 쿠폰금리가 있어 1억원을 투자해 만기일 금리가 0%가 되면 350만원만 건질 수 있다.

금감원, 합동검사

금감원은 사상 유례없는 합동검사를 예고했다. 은행·자본시장·금융투자·자산운용검사국 직원들이 나서 상품의 설계부터 판매까지 전 과정을 살펴본다는 방침이다. 금감원 관계자는 “투자자로선 상품 구조를 이해하기 쉽지 않았을 것”이라며 “의사결정 과정과 내부통제 시스템을 집중적으로 살필 것”이라고 말했다.

상품을 판매한 금융회사들은 바짝 긴장하고 있다. 금융회사별 DLS 판매잔액은 우리은행이 4012억원으로 가장 많고, KEB하나은행이 3876억원으로 뒤를 이었다. 이 밖에 △국민은행 262억원 △유안타증권 50억원 △미래에셋대우증권 13억원 △NH농협증권 11억원 순이다. 투자자는 개인이 3654명, 법인이 188개사로 집계됐다.

시중은행의 한 직원은 인터넷 게시판에 “은행 본부에서 상품 판매를 지시해 팔았을 뿐인데 금감원 징계까지 받을지 모른다고 생각하니 억울하다”는 글을 남겼다. 다른 직원은 “상품 구조를 다 설명하고, 손실 가능성을 고객에게 (정확하게) 알리면 일 못하는 직원으로 찍힌다”고 토로했다. DLS 가입자는 해외 국채에 투자하는 것으로 착각한 사례도 적지 않았던 것으로 전해졌다. 한 은행의 프라이빗뱅커(PB)는 “고객은 수익률이 연 3~4%가량이면 원금 손실 가능성도 그 수준일 것으로 예상한다”며 “국채 금리가 손실 구간으로 떨어질 가능성이 희박하다고 설명하는 경우가 많았다”고 말했다.

■DLS

derivative linked securities. 기초자산인 금리, 원자재, 환율 등의 가격에 연동돼 투자수익이 결정되는 유가증권. DLS를 편입한 펀드를 DLF라고 한다. 일부 금리 연계 DLS는 금리가 설정된 구간 안에서 움직이면 연 환산 수익률 3.5~4%를 보장하고, 구간 아래로 금리가 움직이면 최대 원금 전부를 잃는 구조로 설계돼 있다.

박신영/정소람 기자 nyusos@hankyung.com

관련뉴스