▶마켓인사이트 9월 5일 오후 4시

글로벌 1위 폴리이미드(PI) 필름 생산업체 SKC코오롱PI 인수전에 국내외 대형 사모펀드(PEF)들이 대거 뛰어들었다.

▶본지 7월 12일자 A1·23면 참조

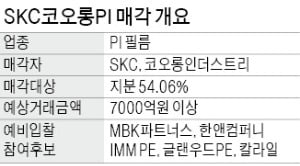

5일 PEF 업계에 따르면 SKC와 코오롱인더스트리가 이날 SKC코오롱PI 매각 예비입찰을 한 결과 국내 PEF인 MBK파트너스, 한앤컴퍼니, IMM프라이빗에쿼티(PE), 글랜우드프라이빗에쿼티(PE),글로벌 PEF 칼라일 등이 참여한 것으로 파악됐다. 사업 확장을 노리는 국내외 전략적투자자(SI)의 참여 가능성도 높은 것으로 알려졌다.

5일 PEF 업계에 따르면 SKC와 코오롱인더스트리가 이날 SKC코오롱PI 매각 예비입찰을 한 결과 국내 PEF인 MBK파트너스, 한앤컴퍼니, IMM프라이빗에쿼티(PE), 글랜우드프라이빗에쿼티(PE),글로벌 PEF 칼라일 등이 참여한 것으로 파악됐다. 사업 확장을 노리는 국내외 전략적투자자(SI)의 참여 가능성도 높은 것으로 알려졌다.

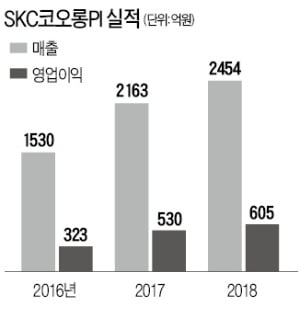

SKC코오롱PI는 2008년 SKC와 코오롱인더스트리가 각사의 PI필름 사업부를 떼어내 50 대 50 지분율로 합작 설립한 회사다. 경쟁관계에 있던 국내 대기업이 힘을 합친 이례적인 사례였다. SKC코오롱PI가 2014년 12월 코스닥시장에 입성한 뒤에도 SKC와 코오롱인더스트리는 이 회사 지분을 27.03%씩 보유하고 있다. 지난해 매출은 2454억원, 영업이익은 605억원이었다. 전년 대비 13.4%, 14.2% 늘어난 수치다. 이번에 두 회사가 보유한 SKC코오롱PI 지분 54.06%를 전량 매물로 내놨다.

PEF들은 SKC코오롱PI가 글로벌 1위라는 선도적 지위에 있는 데다 기술력과 영업력이 뛰어나다는 점을 평가하고 있다. 이 회사의 핵심 제품인 PI필름은 고온과 저온에서 견디는 최첨단 고기능성 소재다. 연성인쇄회로기판(FPCB), 방열 시트용으로 활용돼 스마트폰, 반도체, 자동차 등 다양한 분야에 쓰인다. 삼성전자가 출시하는 폴더블 스마트폰의 디스플레이 기판 소재로 쓰이고, 전기차 배터리의 절연용 테이프로 사용되는 등 미래 산업의 주요 소재로 평가받는다. 최근 중국 스마트폰 시장 등 전방산업의 침체로 성장이 둔화됐지만 향후 미·중 무역갈등이 완화되면 실적이 반등할 것으로 기대하고 있다.

PEF들은 SKC코오롱PI가 글로벌 1위라는 선도적 지위에 있는 데다 기술력과 영업력이 뛰어나다는 점을 평가하고 있다. 이 회사의 핵심 제품인 PI필름은 고온과 저온에서 견디는 최첨단 고기능성 소재다. 연성인쇄회로기판(FPCB), 방열 시트용으로 활용돼 스마트폰, 반도체, 자동차 등 다양한 분야에 쓰인다. 삼성전자가 출시하는 폴더블 스마트폰의 디스플레이 기판 소재로 쓰이고, 전기차 배터리의 절연용 테이프로 사용되는 등 미래 산업의 주요 소재로 평가받는다. 최근 중국 스마트폰 시장 등 전방산업의 침체로 성장이 둔화됐지만 향후 미·중 무역갈등이 완화되면 실적이 반등할 것으로 기대하고 있다.

SKC코오롱PI의 순차입금은 올해 2분기 말 기준으로 757억원에 불과하다. 후보들은 인수금융을 통한 차입인수(LBO) 전략을 쓰기 좋은 환경이다. 일부 인수 후보들은 장내에서 지분을 추가로 매입해 주당 인수 가격을 낮추는 방안도 동시에 검토하는 것으로 알려졌다.

PEF 업계 관계자는 “SKC코오롱PI는 안정적인 실적을 보이는 데다 인수 후 성장 가능성도 있어 PEF들이 많은 관심을 보이고 있다”며 “대형 PEF들의 경쟁이 치열한 만큼 예상보다 높은 가격이 제시될 가능성도 있다”고 말했다.

이동훈 기자 leedh@hankyung.ccm

글로벌 1위 폴리이미드(PI) 필름 생산업체 SKC코오롱PI 인수전에 국내외 대형 사모펀드(PEF)들이 대거 뛰어들었다.

▶본지 7월 12일자 A1·23면 참조

5일 PEF 업계에 따르면 SKC와 코오롱인더스트리가 이날 SKC코오롱PI 매각 예비입찰을 한 결과 국내 PEF인 MBK파트너스, 한앤컴퍼니, IMM프라이빗에쿼티(PE), 글랜우드프라이빗에쿼티(PE),글로벌 PEF 칼라일 등이 참여한 것으로 파악됐다. 사업 확장을 노리는 국내외 전략적투자자(SI)의 참여 가능성도 높은 것으로 알려졌다.SKC코오롱PI는 2008년 SKC와 코오롱인더스트리가 각사의 PI필름 사업부를 떼어내 50 대 50 지분율로 합작 설립한 회사다. 경쟁관계에 있던 국내 대기업이 힘을 합친 이례적인 사례였다. SKC코오롱PI가 2014년 12월 코스닥시장에 입성한 뒤에도 SKC와 코오롱인더스트리는 이 회사 지분을 27.03%씩 보유하고 있다. 지난해 매출은 2454억원, 영업이익은 605억원이었다. 전년 대비 13.4%, 14.2% 늘어난 수치다. 이번에 두 회사가 보유한 SKC코오롱PI 지분 54.06%를 전량 매물로 내놨다.

PEF들은 SKC코오롱PI가 글로벌 1위라는 선도적 지위에 있는 데다 기술력과 영업력이 뛰어나다는 점을 평가하고 있다. 이 회사의 핵심 제품인 PI필름은 고온과 저온에서 견디는 최첨단 고기능성 소재다. 연성인쇄회로기판(FPCB), 방열 시트용으로 활용돼 스마트폰, 반도체, 자동차 등 다양한 분야에 쓰인다. 삼성전자가 출시하는 폴더블 스마트폰의 디스플레이 기판 소재로 쓰이고, 전기차 배터리의 절연용 테이프로 사용되는 등 미래 산업의 주요 소재로 평가받는다. 최근 중국 스마트폰 시장 등 전방산업의 침체로 성장이 둔화됐지만 향후 미·중 무역갈등이 완화되면 실적이 반등할 것으로 기대하고 있다.SKC코오롱PI의 순차입금은 올해 2분기 말 기준으로 757억원에 불과하다. 후보들은 인수금융을 통한 차입인수(LBO) 전략을 쓰기 좋은 환경이다. 일부 인수 후보들은 장내에서 지분을 추가로 매입해 주당 인수 가격을 낮추는 방안도 동시에 검토하는 것으로 알려졌다.

PEF 업계 관계자는 “SKC코오롱PI는 안정적인 실적을 보이는 데다 인수 후 성장 가능성도 있어 PEF들이 많은 관심을 보이고 있다”며 “대형 PEF들의 경쟁이 치열한 만큼 예상보다 높은 가격이 제시될 가능성도 있다”고 말했다.

이동훈 기자 leedh@hankyung.ccm

관련뉴스