엔씨소프트가 사상 최고가를 연일 새로 쓰고 있다. 탄탄한 실적을 바탕으로 하반기 신작 ‘리니지2M’ 출시에 대한 기대가 주가 상승 배경으로 꼽힌다. 최근 주가가 크게 올랐지만 밸류에이션(실적 대비 주가 수준) 매력은 여전히 크다는 분석이 나온다

글로벌 기업보다 낮은 PER

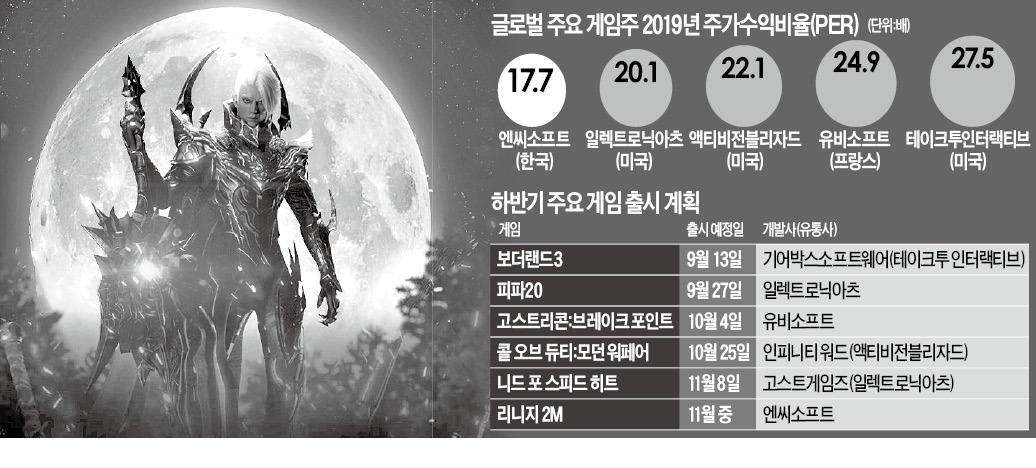

엔씨소프트는 9일 유가증권시장에서 전날과 같은 55만2000원에 마감했다. 장중에는 역대 최고가인 55만8000원까지 올랐다. 주가 급등에도 불구하고 여전히 저평가 매력이 높다는 분석이다. 금융정보업체 에프앤가이드에 따르면 엔씨소프트의 12개월 선행 실적 기준 주가수익비율(PER: 주가/주당순이익)은 17.7배로, 국내 업종 평균(29.9배)을 밑돈다. 액티비전블리자드(22.1배), 유비소프트(24.9배) 등 글로벌 게임업체의 올해 PER 전망치와 비교해도 낮은 수준이다.

신작 모멘텀으로 실적이 빠르게 개선되는 내년에는 PER이 15배까지 떨어질 수 있다는 전망이다. 안재민 NH투자증권 연구원은 “리니지2M이 글로벌 진출과 함께 실적을 견인하면서 엔씨소프트의 2020년 영업이익은 1조원을 돌파할 수 있다”며 “전 세계 최고 수준의 게임사와 비슷한 밸류에이션을 받아도 충분하다”고 분석했다.

엔씨소프트의 올해 실적 컨센서스(증권사 전망치 평균)는 매출 1조6865억원, 영업이익 5171억원이다. 30%대의 영업이익률(영업이익/매출)은 액티비전블리자드(32.4%), 일렉트로닉아츠(31.0%)와 비슷한 수준으로, 유럽 최대 게임 개발사인 유비소프트(18.6%)보다 10%포인트 이상 높다.

막 오른 게임업계 신작 대전

하반기 게임업계는 대형 게임사들의 신작 출시가 줄을 이을 전망이다. 일렉트로닉아츠는 이달 27일 ‘피파20’을 선보이고, 유비소프트는 다음달 4일 ‘고스트리콘: 브레이크 포인트’ 등을 내놓는다. 권윤구 한국투자증권 연구원은 “글로벌 대형사들은 기존 게임이 꾸준한 성과를 기록하면서 상반기 안정적인 실적을 올렸다”며 “하반기 블록버스터급 신작을 출시하면서 단기뿐만 아니라 중장기 성장 모멘텀도 갖췄다”고 말했다.

엔씨소프트가 올 11월을 전후로 출시할 것으로 예상되는 리니지2M은 사전 예약 가입부터 흥행을 예고하고 있다. 김택진 엔씨소프트 대표는 지난 5일 신작 발표회에서 “현존하는 최고의 기술을 모아 모바일 게임의 한계를 넘어보자는 차원에서 리니지2M 개발을 시작했다”고 자신했다. 이날 시작한 사전 예약 가입에서 18시간 만에 가입자 수가 200만 명을 넘긴 것으로 알려졌다.

해외 흥행 가능성도 점쳐진다. 김창권 미래에셋대우 연구원은 “리니지2M 티저 영상 조회수 2300만 중 상당수는 미국에서 방문한 것으로 확인됐다”며 “리니지M보다 빠르게 해외 진출해 성공해 더 좋은 성과를 기록할 것으로 기대된다”고 내다봤다.

다만 게임주 투자와 관련해선 ‘신작의 저주’에 유의해야 한다는 게 전문가들 조언이다. 신작 기대로 급등했던 게임주 주가가 출시 직후 급락하는 사례가 자주 나타났기 때문이다.

넷마블은 지난 6월 모바일 게임 BTS월드를 전 세계에 출시한 직후 주가가 20% 가까이 빠졌다. 엔씨소프트도 2017년 리니지M 출시 즈음 주가가 10% 이상 떨어지는 등 부침을 겪기도 했다.

김기만 기자 mgk@hankyung.com

글로벌 기업보다 낮은 PER

엔씨소프트는 9일 유가증권시장에서 전날과 같은 55만2000원에 마감했다. 장중에는 역대 최고가인 55만8000원까지 올랐다. 주가 급등에도 불구하고 여전히 저평가 매력이 높다는 분석이다. 금융정보업체 에프앤가이드에 따르면 엔씨소프트의 12개월 선행 실적 기준 주가수익비율(PER: 주가/주당순이익)은 17.7배로, 국내 업종 평균(29.9배)을 밑돈다. 액티비전블리자드(22.1배), 유비소프트(24.9배) 등 글로벌 게임업체의 올해 PER 전망치와 비교해도 낮은 수준이다.

신작 모멘텀으로 실적이 빠르게 개선되는 내년에는 PER이 15배까지 떨어질 수 있다는 전망이다. 안재민 NH투자증권 연구원은 “리니지2M이 글로벌 진출과 함께 실적을 견인하면서 엔씨소프트의 2020년 영업이익은 1조원을 돌파할 수 있다”며 “전 세계 최고 수준의 게임사와 비슷한 밸류에이션을 받아도 충분하다”고 분석했다.

엔씨소프트의 올해 실적 컨센서스(증권사 전망치 평균)는 매출 1조6865억원, 영업이익 5171억원이다. 30%대의 영업이익률(영업이익/매출)은 액티비전블리자드(32.4%), 일렉트로닉아츠(31.0%)와 비슷한 수준으로, 유럽 최대 게임 개발사인 유비소프트(18.6%)보다 10%포인트 이상 높다.

막 오른 게임업계 신작 대전

하반기 게임업계는 대형 게임사들의 신작 출시가 줄을 이을 전망이다. 일렉트로닉아츠는 이달 27일 ‘피파20’을 선보이고, 유비소프트는 다음달 4일 ‘고스트리콘: 브레이크 포인트’ 등을 내놓는다. 권윤구 한국투자증권 연구원은 “글로벌 대형사들은 기존 게임이 꾸준한 성과를 기록하면서 상반기 안정적인 실적을 올렸다”며 “하반기 블록버스터급 신작을 출시하면서 단기뿐만 아니라 중장기 성장 모멘텀도 갖췄다”고 말했다.

엔씨소프트가 올 11월을 전후로 출시할 것으로 예상되는 리니지2M은 사전 예약 가입부터 흥행을 예고하고 있다. 김택진 엔씨소프트 대표는 지난 5일 신작 발표회에서 “현존하는 최고의 기술을 모아 모바일 게임의 한계를 넘어보자는 차원에서 리니지2M 개발을 시작했다”고 자신했다. 이날 시작한 사전 예약 가입에서 18시간 만에 가입자 수가 200만 명을 넘긴 것으로 알려졌다.

해외 흥행 가능성도 점쳐진다. 김창권 미래에셋대우 연구원은 “리니지2M 티저 영상 조회수 2300만 중 상당수는 미국에서 방문한 것으로 확인됐다”며 “리니지M보다 빠르게 해외 진출해 성공해 더 좋은 성과를 기록할 것으로 기대된다”고 내다봤다.

다만 게임주 투자와 관련해선 ‘신작의 저주’에 유의해야 한다는 게 전문가들 조언이다. 신작 기대로 급등했던 게임주 주가가 출시 직후 급락하는 사례가 자주 나타났기 때문이다.

넷마블은 지난 6월 모바일 게임 BTS월드를 전 세계에 출시한 직후 주가가 20% 가까이 빠졌다. 엔씨소프트도 2017년 리니지M 출시 즈음 주가가 10% 이상 떨어지는 등 부침을 겪기도 했다.

김기만 기자 mgk@hankyung.com

관련뉴스