NH투자증권은 16일 셀트리온헬스케어에 대해 신제품 출시 본격화로 실적 성장이 기대된다며 투자의견 '매수'와 목표주가 6만7000원을 제시했다.

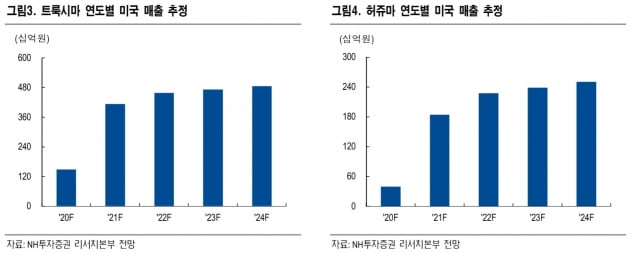

구완성 연구원은 "올 4분기 트룩시마, 내년 1분기 허쥬마의 미국 출시가 기대된다"며 "셀트리온헬스케어의 2019년 매출은 1조2000억원(영업이익률 7.2%), 2020년에는 1조6000억원(12.8%)으로 전망된다"고 말했다.

인플렉트라가 4분기부터 원조약 레미케이드와 함께 미국 사보험사 우선순위 의약품으로 적용되는 것도 긍정적이다. 미국 성공 사례인 작시오(뉴포젠 바이오시밀러)는 2017년 1분기에 원조약보다 높은 사보험사 우선순위로 등재되면서 매출이 본격적으로 증가했다. 현재 미국 시장에서 50%의 점유율을 기록 중이고, 인플렉트라도 20% 이상을 확보할 수 있을 것으로 봤다.

구 연구원은 "셀트리온헬스케어는 올 상반기 유럽 판매사와의 계약 조정 및 미국 출시 일정 지연으로 실적 부진을 겪었다"며 "연말연초 신제품 출시에 따라 제2의 도약기에 진입할 것"이라고 예상했다.

삼성바이오로직스는 검찰 수사 장기화에 따른 3공장 신규 수주 지연, 법률 관련 수수료 지급 등을 감안해 목표주가를 기존 39만원에서 35만원으로 낮췄다.

한민수 한경닷컴 기자 hms@hankyung.com

구완성 연구원은 "올 4분기 트룩시마, 내년 1분기 허쥬마의 미국 출시가 기대된다"며 "셀트리온헬스케어의 2019년 매출은 1조2000억원(영업이익률 7.2%), 2020년에는 1조6000억원(12.8%)으로 전망된다"고 말했다.

인플렉트라가 4분기부터 원조약 레미케이드와 함께 미국 사보험사 우선순위 의약품으로 적용되는 것도 긍정적이다. 미국 성공 사례인 작시오(뉴포젠 바이오시밀러)는 2017년 1분기에 원조약보다 높은 사보험사 우선순위로 등재되면서 매출이 본격적으로 증가했다. 현재 미국 시장에서 50%의 점유율을 기록 중이고, 인플렉트라도 20% 이상을 확보할 수 있을 것으로 봤다.

구 연구원은 "셀트리온헬스케어는 올 상반기 유럽 판매사와의 계약 조정 및 미국 출시 일정 지연으로 실적 부진을 겪었다"며 "연말연초 신제품 출시에 따라 제2의 도약기에 진입할 것"이라고 예상했다.

삼성바이오로직스는 검찰 수사 장기화에 따른 3공장 신규 수주 지연, 법률 관련 수수료 지급 등을 감안해 목표주가를 기존 39만원에서 35만원으로 낮췄다.

한민수 한경닷컴 기자 hms@hankyung.com

관련뉴스