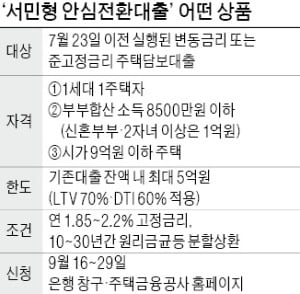

'서민형 안심전환대출' 접수가 16일부터 시작됐다. 변동금리 주택담보대출을 연 1%대 장기·고정금리 대출로 전환해주는 상품이다. 그러나 신규 목적의 집단대출이나 중도금 대출은 이용할 수 없어 주의가 필요하다.

'서민형 안심전환대출' 접수가 16일부터 시작됐다. 변동금리 주택담보대출을 연 1%대 장기·고정금리 대출로 전환해주는 상품이다. 그러나 신규 목적의 집단대출이나 중도금 대출은 이용할 수 없어 주의가 필요하다.서민형 안심전환대출은 오는 29일까지 신청할 수 있다. 주택금융공사 홈페이지나 모바일 앱 '스마트주택금융'을 통해서 할 수 있다. 시중은행 창구에서도 가능하다.

대출을 신청하면 주택금융공사가 다음달 4일까지 대출 최종 심사 대상자를 선정한다. 이후 상담원이 전화를 걸어 필요 서류를 안내할 예정이다. 추가 서류가 필요한 경우 우편으로 보내거나 영업점에 방문해 제출해야 한다. 서류가 모두 도착하면 심사가 시작된다. 대출 승인 여부는 문자메시지로 알 수 있다. 최종 승인되면 대출을 받기로 한 은행에 방문해 대출 약정과 근저당권 설정 서류를 작성하고 대출금을 수령해 대환처리하면 된다.

대출은 선착순이 아니라 2주 동안 접수 후 주택가격이 낮은 순으로 대상자를 선정하는 방식으로 진행된다. 기존 대출의 잔액 범위 안에서 100만원 단위로 최대 5억원(중도상환 수수료 포함)까지 가능하다. 담보인정비율(LTV) 70% 이하, 총부채상환비율(DTI) 60% 이하 제약이 있다.

가격 기준도 있다. 신청일 기준으로 시가 9억원 이하의 주택이어야 한다. KB부동산 시세를 우선 적용한다. KB 시세가 없을 경우 한국감정원 시세를 기준으로 한다. 이마저도 없다면 감정평가액을 활용한다.

상환은 원리금 균등 분할상환과 원금 균등 분할상환 중 한 가지를 선택할 수 있다. 이자만 납부하는 거치기간은 없다. 기존 대출신청액이 LVT 70%나 한도 5억원을 벗어나는 경우 일부를 상환한 뒤 안심전환대출을 이용해야 한다. 만기 일시상환은 불가능하다. 중도상환 수수료는 3년 이내의 경우 대출 실행일로부터 경과일수별로 1.2% 한도 안에서 부과된다.

부부의 경우 합산소득 연 8500만원 이하까지만 서민형 안심전환대출을 받을 수 있다. 근로소득자의 경우 소득금액증명원이나 근로소득원천징수영수증, 사업소득자는 소득금액증명원 등의 서류가 증명에 활용된다. 연금소득자는 연금수급권자 확인서 등 기타 연금을 확인할 수 있는 지급기관의 증명서가 필요하다. 증빙 소득 제출이 어려운 경우엔 인정소득으로 소득을 추정한다. 건강보험료 납부확인서나 국민연금 연금산정용 가입내역확인서 등을 제출하면 된다.

여러 금융기관 대출을 끼는 다중채무자도 서민형 안심전환대출을 이용할 수 있다. 다만 이때는 서민형 안심전환대출을 1순위 근저당으로 설정해야 한다. 만약 선순위가 디딤돌대출 등 주택도시기금 대출이거나 주택금융공사의 보금자리론일 경우에는 2순위 설정도 가능하다.

신규 구입 목적의 집단대출이나 중도금 대출은 안심전환대출로 전환이 불가능하다. 전세자금 대출과 전세보증금대출, 이주비대출도 마찬가지다.

다만 제2금융권 주담대의 경우 안심전환대출로 전환할 수 있다. LTV 70% 이하와 총부채상환비율(DTI) 60% 이하 조건이다.

한경닷컴 뉴스룸 open@hankyung.com

관련뉴스