키움증권은 1일 SK텔레콤에 대해 “무선사업에서 의미 있는 턴어라운드(실적 개선)를 보인 데다 비(非)통신사업 상황도 지속적으로 좋아지고 있음에도 주가에는 아직 반영되지 않고 있다. 지금이 매수 적기”라고 말했다. 투자의견 매수, 목표주가 36만원 유지.

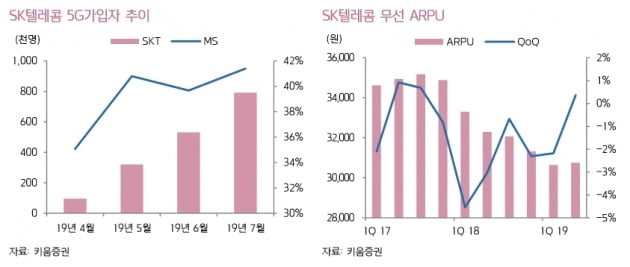

이 증권사 장민준 연구원은 “SK텔레콤의 3분기 영업이익을 전년 동기 대비 7% 성장한 3270억원으로 예상한다”면서 “하반기 신규 5세대 이동통신(5G) 스마트폰 출시 본격화로 5G 고객 유입이 확대되며 무선사업 가입자당 평균매출(ARPU) 반등이 이어질 것이다. 5G에서도 기존 가입자 점유율을 유지한 데다 당초 기대치보다 가입자 수준도 빠르게 늘고 있다”고 설명했다.

비통신사업 상황도 긍정적이다. 장 연구원은 “보안사업은 보안상품 판매 채널 다변화 및 홈 보안 시장 확대에 따른 이익률 증가가 지속될 것으로 예상된다. 이커머스도 11번가 손익분기점 지속과 SK 스토아 흑자전환으로 이익률 성장을 기대할 수 있다”며 “통신·비통신 역량 확대를 통한 기업가치 향상이 계속되고 있다”고 덧붙였다.

이어 “주가 측면에서 SK텔레콤의 기업가치(밸류에이션) 대비 현저히 저평가되는 구간이 길어지고 있다. 특히 통신사업자의 확고한 가입자 기반에 무선 ARPU까지 돌아섰지만 주가는 이에 대한 프리미엄이 반영되지 않고 있다”며 “전례를 보면 주가 상승 모멘텀이 살아있다고 판단된다. 향후 비통신사업 시장 재평가와 함께 주가 반등 가능성이 높다”고 강조했다.

장 연구원은 SK텔레콤의 △무선사업 ARPU 반등 △보안사업 두 자릿수 성장 △미디어사업 본격화에 따른 프리미엄 반영 △밸류에이션 저평가 수준에 따른 주가 반등 가능성 등을 근거로 매수 타이밍이라고 조언했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스