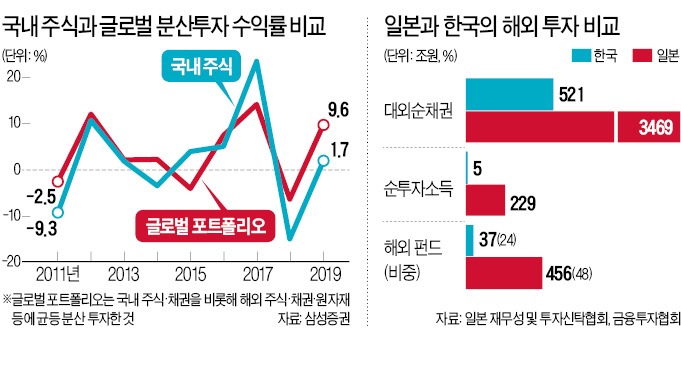

일본의 지난해 말 기준 대외순채권(대외 채권-대외 채무)은 3469조원(약 341조5560억엔)에 달했다. 한국(521조원)의 6배가 넘는 액수다. 한국이 해외 금융투자로 창출하는 수입에서 지출을 뺀 투자소득수지(순투자소득)가 일본(229조원)의 45분의 1 수준(5조원)에 불과한 배경이다.

한국보다 20~30년 앞서 저금리·저성장 기조에 접어든 일본은 1990년대부터 해외 투자에 사활을 걸었다. 달러 표시 국공채에 투자하는 해외 월지급식 펀드나 리츠(REITs·부동산투자회사), 이머징·하이일드채권펀드 등 혁신적인 투자 상품을 잇달아 선보였다. 일본 투자자는 이들 상품을 기반으로 본격적인 글로벌 분산투자를 시작했다. 해외 투자에 나선 일본 주부들을 통칭하는 ‘와타나베 부인(Mrs. Watanabe)’이란 신조어가 생긴 것도 이때였다.

‘해외 투자 초입’ 1990년대 일본과 닮은꼴

일본 투자신탁협회에 따르면 지난해 말 기준 일본 공모펀드 순자산(93조5511억엔) 가운데 순수 해외 펀드 비중은 24%(22조4426억엔)다. 국내외 자산에 골고루 투자하는 혼합펀드까지 합치면 48%에 이른다. 이에 비해 한국 공모펀드(213조원)의 해외 투자 비중은 17%에 머물고 있다.

전승지 삼성선물 연구원은 “일본은 1990년대 저금리·저성장 기조가 고착화하고 미·일 간 금리 역전 현상이 나타나면서 해외 투자가 본격화됐다”고 말했다. 경제성장률이 지속적으로 낮아지고 한·미 간 금리 역전으로 해외 투자가 늘어나는 한국의 현실이 1990년대 일본과 비슷한 상황이라는 설명이다.

전문가들은 이제 해외 투자는 선택이 아니라 필수라고 강조한다. 전체 자산에서 부동산이 차지하는 비중이 80%에 달하는 한국 투자자들의 특성상 해외 투자를 통해 리스크를 낮출 필요가 있다는 지적이다. 유승민 삼성증권 투자전략팀장은 “글로벌 관점에서 한국은 소규모 개방경제인 만큼 환 변동에 따라 보유 자산 가치가 바뀔 수밖에 없다”며 “국내 부동산에 과도하게 의존하는 자산 포트폴리오를 바로잡기 위해서라도 해외 주식 및 채권 투자를 늘릴 필요가 있다”고 말했다.

“글로벌 포트폴리오를 짜라”

수익률을 높이면서도 변동성을 낮추는 글로벌 포트폴리오의 마법은 데이터로 입증됐다. 삼성증권에 따르면 국내 주식과 채권으로 구성한 포트폴리오의 올해 수익률은 2.9%(9월 30일 기준)였지만 국내외 주식 및 채권 포트폴리오는 4배 규모인 11.4%에 달했다. 미국 중국 등 주요국 증시에 비해 상대적으로 한국 증시가 크게 부진한 데다 환율 상승(원화 가치 하락), 글로벌 금리 하락 등이 종합적으로 작용한 결과라는 분석이다.

지난 15년간 투자 수익률과 변동성을 분석해보더라도 글로벌 분산투자의 필요성이 두드러진다. 국내 주식, 국내 채권, 해외 주식, 신흥국 주식, 해외 채권, 신흥국 채권, 글로벌 리츠, 원자재 등 여덟 가지 투자 상품을 골고루 편입한 글로벌 포트폴리오의 수익률은 연평균 6.9%였다. 신흥국 주식(11.7%), 국내 주식(10.1%), 해외 주식(8.6%) 등에 비해 수익률에서 큰 차이가 없었지만 변동성은 절반가량에 불과했다.

지난해부터 국내 운용사들이 앞다퉈 선보인 글로벌 자산배분펀드도 안정적인 수익을 창출할 수 있다는 장점이 부각되면서 투자자들에게 인기를 끌고 있다. 금융정보업체 에프앤가이드에 따르면 국내에서 판매 중인 글로벌 자산배분펀드 80개의 올해 수익률은 평균 10.0%로 집계됐다. 국내 주식형 펀드에서는 올 들어 1조3000억원 이상이 빠져나갔지만 이들 자산배분펀드에는 1000여억원이 순유입됐다.

서유석 미래에셋자산운용 대표는 “해외 자산은 국내 투자자 입장에서 투자 정보의 접근성이나 검증 등에 제약이 많기 때문에 글로벌 네트워크와 운용 역량을 갖춘 국내 금융투자회사를 선택하는 게 중요하다”고 말했다. 그는 “특정 기초 자산 가격을 추종하면서 주요국 증시에 상장돼 쉽게 거래할 수 있는 다양한 상장지수펀드(ETF)를 활용해 글로벌 포트폴리오를 구성해보는 것도 권할 만하다”고 했다.

이호기 기자 hglee@hankyung.com

관련뉴스