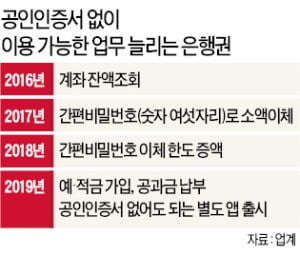

은행권에서는 ‘탈(脫)공인인증서’ 바람이 불고 있다. 주민등록번호에 기반한 공인인증서가 없어도 계좌 조회는 기본이고 이체, 예·적금 등 금융상품 가입까지 가능하다. 자체 인증서를 활용하는 모바일 앱(응용프로그램)도 잇따라 등장했다.

기업은행과 신한은행, 국민은행 등이 공인인증서 의존도를 크게 낮춘 은행으로 꼽힌다. 공인인증서 인증 없이 숫자 4~6자리로 된 비밀번호 또는 지문인식 등으로 가능한 간편이체의 한도를 늘린 게 공통점이다.

기업은행과 신한은행, 국민은행 등이 공인인증서 의존도를 크게 낮춘 은행으로 꼽힌다. 공인인증서 인증 없이 숫자 4~6자리로 된 비밀번호 또는 지문인식 등으로 가능한 간편이체의 한도를 늘린 게 공통점이다.

기업은행은 지난 5월 공인인증서 없이 하루 5000만원까지 이체할 수 있도록 앱을 전면 개편했다. 기존에는 하루 300만원까지만 가능했다. 공인인증서를 사용하지 않는 이체 서비스 중 한도가 가장 많다. 기존 최대였던 카카오뱅크(하루 1000만원)의 다섯 배다.

신한은행도 5월 공인인증서 인증은 물론 로그인을 안 해도 하루 100만원까지 이체 가능한 ‘바로이체’ 서비스를 내놨다. 앱을 켜 이체 대상을 설정하고 계좌 비밀번호 네 자리만 누르면 세 단계 만에 송금된다.

국민은행은 7월 공인인증서를 대체할 자체 인증서를 선보였다. 이 인증서는 유효기간이 없어 갱신할 필요가 없다. 200만원까지 계좌 비밀번호만으로 이체가 가능하다. 국세청 연말정산 서류를 떼거나 각종 정부 민원서류를 발급받을 때도 공인인증서 대신 사용할 수 있다.

우리은행 역시 올 들어 공인인증서를 거치지 않고 하루 200만원까지 이체할 수 있도록 앱을 개편했다. 예·적금 상품 가입과 공과금 납부 등도 공인인증서 없이 처리할 수 있다. 2002년부터 18년째 은행 거래의 본인 인증 방식을 독점하다시피 해온 공인인증서 체계에 균열이 생겼다는 게 은행권의 설명이다.

은행들이 공인인증서에서 벗어나고자 노력하는 것은 이용 편의성 때문이다. 공인인증서는 액티브X 등 각종 프로그램을 설치해야 한다. 거래할 때마다 문자와 숫자, 특수문자 등을 섞은 10자리 비밀번호를 입력해야 하고 1년마다 갱신해야 한다. 시중은행 관계자는 “거래에 걸리는 시간과 절차를 줄이려면 공인인증서를 생략하는 게 필수”라며 “공인인증서 없이도 보안은 체계화할 수 있다”고 말했다.

다만 대출 업무는 아직 공인인증서가 있어야 한다. 대출 신청자의 소득정보를 국세청과 국민건강보험공단에서 확인해야 하는데, 이들 기관이 인증수단을 공인인증서로 제한하고 있기 때문이다. 금융권 관계자는 “금융거래 편의성을 더욱 높이려면 탈공인인증서 논의가 전방위적으로 확산돼야 한다”고 지적했다.

정지은 기자 jeong@hankyung.com

기업은행과 신한은행, 국민은행 등이 공인인증서 의존도를 크게 낮춘 은행으로 꼽힌다. 공인인증서 인증 없이 숫자 4~6자리로 된 비밀번호 또는 지문인식 등으로 가능한 간편이체의 한도를 늘린 게 공통점이다.기업은행은 지난 5월 공인인증서 없이 하루 5000만원까지 이체할 수 있도록 앱을 전면 개편했다. 기존에는 하루 300만원까지만 가능했다. 공인인증서를 사용하지 않는 이체 서비스 중 한도가 가장 많다. 기존 최대였던 카카오뱅크(하루 1000만원)의 다섯 배다.

신한은행도 5월 공인인증서 인증은 물론 로그인을 안 해도 하루 100만원까지 이체 가능한 ‘바로이체’ 서비스를 내놨다. 앱을 켜 이체 대상을 설정하고 계좌 비밀번호 네 자리만 누르면 세 단계 만에 송금된다.

국민은행은 7월 공인인증서를 대체할 자체 인증서를 선보였다. 이 인증서는 유효기간이 없어 갱신할 필요가 없다. 200만원까지 계좌 비밀번호만으로 이체가 가능하다. 국세청 연말정산 서류를 떼거나 각종 정부 민원서류를 발급받을 때도 공인인증서 대신 사용할 수 있다.

우리은행 역시 올 들어 공인인증서를 거치지 않고 하루 200만원까지 이체할 수 있도록 앱을 개편했다. 예·적금 상품 가입과 공과금 납부 등도 공인인증서 없이 처리할 수 있다. 2002년부터 18년째 은행 거래의 본인 인증 방식을 독점하다시피 해온 공인인증서 체계에 균열이 생겼다는 게 은행권의 설명이다.

은행들이 공인인증서에서 벗어나고자 노력하는 것은 이용 편의성 때문이다. 공인인증서는 액티브X 등 각종 프로그램을 설치해야 한다. 거래할 때마다 문자와 숫자, 특수문자 등을 섞은 10자리 비밀번호를 입력해야 하고 1년마다 갱신해야 한다. 시중은행 관계자는 “거래에 걸리는 시간과 절차를 줄이려면 공인인증서를 생략하는 게 필수”라며 “공인인증서 없이도 보안은 체계화할 수 있다”고 말했다.

다만 대출 업무는 아직 공인인증서가 있어야 한다. 대출 신청자의 소득정보를 국세청과 국민건강보험공단에서 확인해야 하는데, 이들 기관이 인증수단을 공인인증서로 제한하고 있기 때문이다. 금융권 관계자는 “금융거래 편의성을 더욱 높이려면 탈공인인증서 논의가 전방위적으로 확산돼야 한다”고 지적했다.

정지은 기자 jeong@hankyung.com

관련뉴스